对于俄罗斯被剔除出SWIFT系统,目前中文互联网上主要有两种看法,一种看法认为SWIFT系统只是一种工具,一种工具不让用,换一种就行了,对实体经济不会有大的影响;另一种看法认为SEIFT系统堪称金融核弹,俄罗斯经济尤其是金融行业将会受到重创。

这两种观点哪一种是对的?

在我看来,两种观点都不算错,之所以有这样的不同,是大家对SWIFT的定义不同。如果你单纯把SWIFT当成一种有统一报文格式的网络,那它就是个工具,对经济的影响有限;如果你把它看成是一个代表了由美国主导的包括了CHIPS在内的货币清算体系,那俄罗斯被剔除出SWIFT系统这件事,本身还包含了这个体系对俄罗斯的制裁,那么俄罗斯经济大受影响不可避免。这就像伊朗经济大受影响,并不单纯是被剔除出SWIFT系统,而更多是由于受到制裁。

国际清算银行下设的支付清算系统委员会(Committeeon Paymentand Settlement Systems,简称CPSS),在2006年公布的《国家支付体系发展的一般指引》(

GeneralGuidanceforNa-tional Payment System Development)中,认为支付体系是为发起、转移对中央银行或商业银行的货币债权而形成的设施、机构及制度的有机结合。支付清算体系应该包括:支付工具、支付基础设施、金融机构、市场安排、法律标准和规则。

《中国支付体系发展报告(2006)》(中国人民银行,2007)将支付体系界定为实现资金转移的制度和技术的有机组合。我国的支付体系主要由支付服务组织、支付系统、支付工具及支付体系监督管理等要素组成。

金融清算系统很多,仅以欧洲为例:

早在20世纪80 年代以前,欧盟各国普遍采用净额清算方式,其主要净额清算系统就有:德国的 EAF 系统;比利时的 CEC 系统;意大利的 SIPS系统等。

80 年代以后,全球资金调拨的金额越来越大,净额清算系统可能出现的风险引起了人们的普遍关注。为更好地回避清算风险,欧盟国家开始着手建立本国实时清算系统。随着欧洲货币联盟的发展,为配合欧元清算,欧盟各国遵照欧洲中央银行的要求,在1998 年底之前建立起国内实时清算系统。

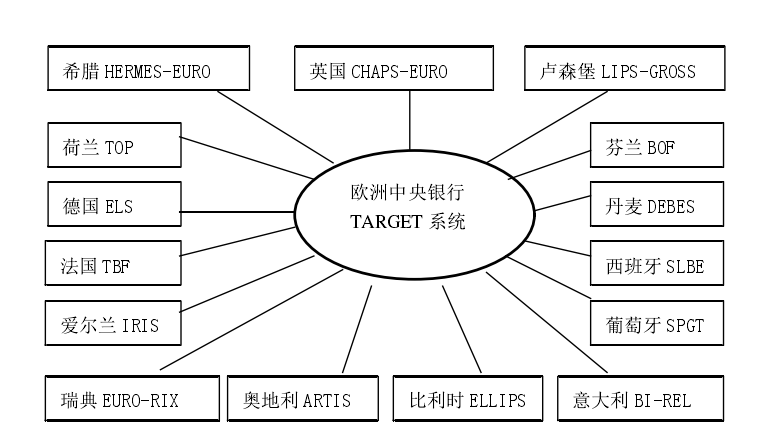

目前 欧盟区内主要的实时清算系统包括:英国的 CHAPS系统,德国的 ELS系统,法国的 TBF 系统,意大利的 BI-REL 系统,比利时的 ELLIPS 系统,芬兰的 BOF 系统,荷兰的 TOP 系统,丹麦的 DEBES 系统,西班牙的 SLBE 系统,葡萄牙的 SPGT 系统,奥地利的 ARTIS 系统,希腊的 HERMES-EURO 系统,瑞典的 EURO-RIX 系统,爱尔兰的 IRIS系统,卢森堡的 LIPS-GROSS 系统等。

世界上主要跨国支付系统具有的特征

从目前情况来看,主要跨国支付系统分属于不同的国家或区域组织(如国际美元支付系统CHIPS由美国纽约清算所协会所有并经营;国际英镑支付系统属于英国的清算组织;欧元支付系统TARGET由欧洲中央银行所有并运营;人民币支付系统CIPS属于中国。),尽管它们在清算的币种、运行程序及管理方式上均有所不同,但却具有一些共同特征,这些特征也是其成为国际性支付系统的基本条件。

1.分属于发达国家或地区

2.都是世界主要储备和结算货币的支付系统

3.均建于国际金融中心所在地

跨国支付系统的中心机构,均建在著名的国际金融中心所在地,如CHIPS设在纽约,TARGET设在法兰克福,而CHAPS设在英国伦敦。

4.以大额支付系统为主

5.均会受到所属国中央银行的高度关注

环球同业银行金融

电信协会——SWIFT

环球同业银行金融电信协会(Society for Worldwide International Financial Telecommunications,SWIFT)是一个国际银行间的非营利性合作组织,其总部设在比利时的布鲁塞尔。董事会是最高权力机构。

SWIFT是一个传递银行间金融交易的电信系统,本身并不包括结算和清算,只有通信网络,但很多银行都将本行电脑与SWIFT联机,这样很多业务都可由SWIFT和电脑自动处理了。目前,欧洲、北美和一些拉丁美洲的银行都可以使用这一系统,我国的人民银行、中国银行、工商银行、建设银行、农业银行、中国投资银行、交通银行、中信实业银行等已加入了SWIFT系统。SWIFT系统主要有以下三个方面的优点:

1.快速、准确和安全

2.标准统一且规范严格,显著地降低了产生误差的风险

3.可以提供多样化与大众化的服务

通过SWIFT,各会员银行之间可以非常便利地实现多种资金的调拨,提供汇款、外汇买卖、托收、信用证、对账等业务。

世界主要货币的主要清算体系

英镑清算系统——CHAPS等

作为老牌的世界货币——英镑,其早就建有多种清算系统,其中CHAPS(清算所自动化支付清算系统)是伦敦的主要大额支付清算系统,提供以英镑计值、以欧元计值的两种独立性清算服务。

交换银行自动收付系统(Clearing House Automated Payment System,CHAPS)创立于1984年,是英镑的票据交换系统。由英国的11家清算银行加上英格兰银行共12家交换银行集中进行票据交换,其他商业银行则通过与其往来的交换银行交换票据。非交换银行须在交换银行开立账户,以便划拨差额,而交换银行之间交换的最后差额则通过它们在英格兰银行的账户划拨。CHAPS以高度电脑化的信息传递,部分地取代了依靠票据交换的方式,它使伦敦以外的交换银行在付款1万英镑以上的交换,部分地实现了当天结算或清算。

在CHAPS下,12家交换银行成为“结算银行”,由八条“信息通道”把它们和该系统的一个“信息转换中心”连接起来。参加CHAPS的银行进出自动系统的付款电报都使用统一格式,它的八个“信息通道”分别都有对出入的收付电报自动加押和核押的软件装置以及信息储存装置。除此之外,每条通道都有一个自动加数器,它可以把发给或来自其他通道的付款电报所涉及的金额根据不同的收款行分别加以累计,以便每天营业结束时,交换银行之间进行双边对账和结算,其差额通过它们在英格兰银行的账户划拨进行结算。

英镑作为国际货币,还与伦敦作为全球最为重要的多币种清算系统——持续联结清算系统(CLS)的业务处理所在地分不开,CLS系统的建立使得全球任何一个地方的银行可以不再依赖于单个跨国银行的外汇清算渠道,通过其直接进入国际外汇清算网络。

伦敦还建有由英国一些大银行组建的跨国外汇清算系统FXNET,通过既定的框架协议处理现货和期货外汇交易的双边轧差清算。

伦敦还有全球第一家向全球主要外汇市场ECHO成员提供14个币种、多边外汇交易轧差清算服务的环球外汇交易清算所ECHO。

美元清算体系

发达的银行清算系统,支撑着美元作为国际货币的地位。美元的国际货币地位,既依赖于美国的经济实力,同时也离不开发达的货币支付清算系统。美元有两大清算系统:清算所同业支付系统和联邦储备电子调拨系统。

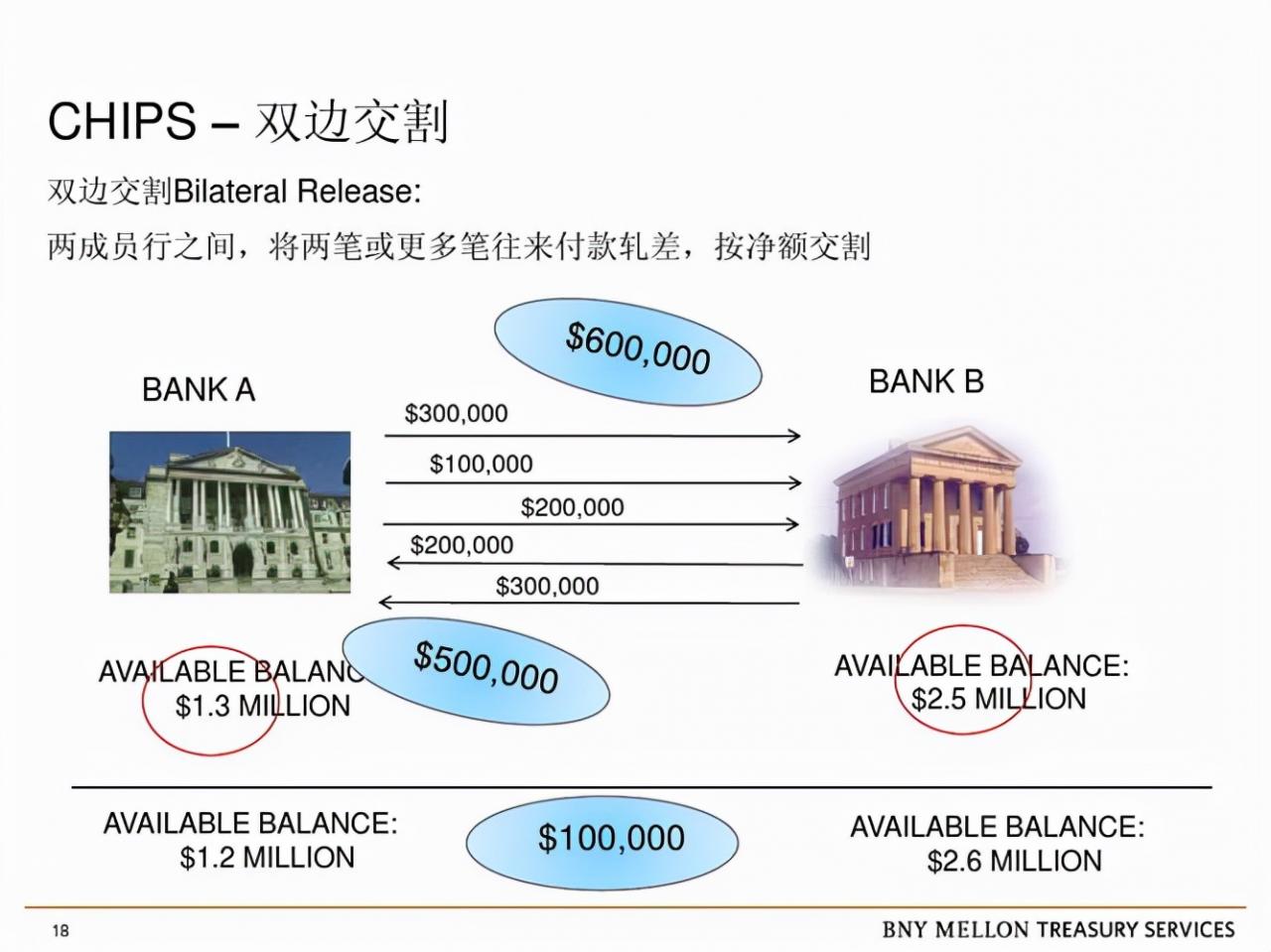

其中清算所同业支付系统(Clearing House Interbank Payment System,CHIPS)占据主导地位,1970年创立,这是一个由纽约清算协会拥有并运行的私营支付系统。CHIPS是一个贷记清算系统,它累计多笔支付业务的发生额,并且在日结束进行净额结算。CHIPS的会员行可以是商业银行、纽约州投资公司或者在纽约设有办事处的商业金融机构的附属机构。CHIPS网络现有140个会员行,绝大部分是外国银行在美国的分行或代理机构。

CHIPS通常开始于每天7时,结算在18时以前完成。结算通过确定的结算会员行进行。非结算会员行必须依靠结算会员行作为代理机构为其清算。通过CHIPS传递的支付通常是具有国际性的、与跨行业务有关的支付,包括外汇交易、欧洲货币业务。通过CHIPS系统发送的支付还具有以下几个目的:结算其他支付或清算系统的业务,调整账户的余额与商业转账,银行资金供求和证券业务有关的支付。

纽约清算所银行间支付系统- C H I P S 的产生与发展

(1)纽约清算所的产生

在 19 世纪以前,美元清算采用“搬运工人交换”方式,存在成本高、效率低、风险大等弊端。19 世纪中叶,随着加利福尼亚发现金矿和全美铁路系统的建设,产生了新的金融需要 为适应新的需求。1853 年 10 月 以费朗西斯-伊-埃德蒙为首的一批银行财务人员正式组成了纽约清算所协会(NEW Y0RK CLEARING HOUSE ASSOCIATI0N)。

该清算所是纽约地区的商业银行自愿参加的私营非盈利性协会组织,是美国最先成立的和最大的清算所,由 12 家清算成员组成,其宗旨是在成员间进行日常交换,并清算由于这种交换所产生的余额,增进成员的利益。通过明智的合作,维持稳健的银行经营,纽约清算所的成立为纽约市银行间的交换和清算建立起新秩序。

清算所自成立以来,运用自己的组织才能和技术优势,不断满足银行业务日益增加的多种要求,处理数量庞大的交换和清算业务,业务领域涵盖支票交换和清算,债券息票交换,股票过户登记交换,单据交换以及电清算。

(2)CHIPS 系统的产生

20 世纪 70 年代以前,纽约银行间涉及国际业务的支付一般使用本票,在支付和清算过程中需耗费大量的人工和纸张。随着国际银行业务的发展,银行间支付数量与日俱增,单一的本票支付方式已不能适应纽约银行间支付的需要。

70 年代初,电子技术有了新的发展,数据处理方式出现了实时处理模式,电脑技术和通讯技术日益结合,出现了电脑网络化和软件数据库的应用。在新的技术条件下,纽约清算所于 1970 年 4 月建立了通过电脑网络进行银行间支付的系统——清算所银行间支付系统(CLEARING HOUSE INTERBANK PAYMENT SYSTEM), 简称 CHIPS。

CHIPS 系统是一个网络化的环球商业支付系统,在实时收付时间内专门经营并处理国际间银行美元资金交易和结算。系统高度电脑化所达到的高效性和安全性,使其成为国际美元收付业务的枢纽。系统自建立以来,美元清算金额逐年以近 20%的幅度增长。目前全世界 95%以上的美元清算是通过该系统进行的。

为进一步提高清算效率,减少风险,1998 年 9 月 纽约清算所正式将 CHIPS 改组为一家独立的有限责任公司,称为清算所银行同业清算公司(THE CLEARING HOUSE INTERBANK PAYMENTS COMPANY L.L.C.) 简称 CHIPCo。

联邦储备电子调拨系统- F E D W I R E

20 世纪初,美元地区性票据清算机制已经存在,但在票据托收处理和票据清算净额的调拨等方面存在许多问题。

1913 年美国政府颁布了《联邦储备法》,建立了联邦储备体系。其重要任务之一是为美国银行系统创建统一的支付清算系统。联邦储备体系建立以后,联邦储备银行开始接受各银行的存款准备金,建立全国范围支付系统的条件趋于成熟。自 1918 年起,联邦储备银行利用其集中的存款准备金向银行提供跨区票据托收服务。

为了适应票据清算的需要,建立了联邦储备电子调拨系统(FEDERAL RESERVERS WIRE TRANSFER SYSTEM),简称 FEDWIRE。跨区票据业务托收通过 FEDWIRE 调拨清算净差额,从此终止了异地运输黄金和纸币以清算票据托收款项的传统作法。

随着银行业务对清算系统需求的提高以及电脑电讯技术的发展, FEDWIRE 逐渐成为大额美元电子支付系统。70 年代中期至 80 年代初期,随着联邦资金市场的发展及联储体系向非成员银行的开放, FEDWIRE 的收付交易量飞速发展, 如今 FEDWIRE 成员行已达 12,000 多家。其中,与系统进行联机收付的银行和机构有 7,000 多家,联机收付业务占全部收付笔数的 99.6%。

FEDWIRE 系统不仅用于资金的收付清算,同时也用于美国政府和联邦代理机构记帐形式债券的收付和清算以及网络信息传播,代表美国政府及联邦储备体系发布各种政策性和研究性的金融信息等。

两大美元清算系统的比较

因 CHIPS 和 FEDWIRE 两大美元清算系统在组织结构与清算方式上存在本质差别,使得两者在主要业务类型 风险管理手段及清算价格等方面产生了一系列差异

1 . 组织形式的差别

CHIPS 是一个私营清算系统,由纽约清算所协会所有并经营,其成员行构成有五种类型:纽约清算所协会成员,外国银行设在纽约的分行或代表处,纽约的其他美国商业银行,美国银行在纽约的子公司及纽约州银行法规定的投资公司。FEDWIRE则是美国联邦储备体系拥有和经营的全美国范围电子支付清算系统。

2 . 清算方式的差异

目前,世界各国清算系统所采用的清算方式基本可分为两大类:实时清算和净差额清算。实时清算是对每笔收付交易逐笔进行清算;净差额清算是指各行通过单一的一笔资金转移完成对整个系统的清算。

CHIPS 系统属净差额清算。FEDWIRE 属实时清算。

3 . 业务类型的差别

受清算方式的影响,CHIPS 及 FEDWIRE 系统的主要业务类型各有侧重,CHIPS 涉及各种类型的资金调拨业务,重点处理国际性大额美元支付,包括欧洲美元、国际贸易、货币交易以及一部分本国银行交易。

与之相比, FEDWIRE 资金调拨涉及的主要业务范围相对较小,主要包括以下几种:

(1)买卖联邦资金

(2)拆借欧洲美元资金

(3)调整代理行帐户余额

(4)清偿私营支付清算系统的清算净额

(5)受客户委托调拨资金

4 . 风险管理手段的差异

不同的清算方式所具有的风险类型及风险度也不相同。

CHIPS 系统因采用净差额清算方式,在每日清算前,成员行之间的收付并无货币资产的转移,完全是建立在信用基础上进行的,潜在风险较大 为此。系统采取了一系列严格的管理手段加以控制:

(1)信用风险控制

信用风险是清算风险中影响面最广,危害最大的风险之一。为有效防范此类风险,近年来 CHIPS 系统不断更新,完善控制手段:

-1- 1981 年实行当日清算

-2- 1984 年制定了双边授信额度办法

-3- 1986 年制定了系统净借额

-4- 1990 年实行清算终结方案

-5- 1998 年纽约清算所建立 CHIPSCo 股份公司

(2)运作风险控制

为防止运作风险的发生, CHIPS 采取了一系列措施,具体包括:租用当地电话公司高速数据传输专线,建立配套的异地电脑备份系统,设立由计算机控制的数据自动恢复功能,为成员行配备操作系统专用电话线路,系统备有实时反应意外情况控制功能,规定成员行定期进行系统操作和管理等功能演习测试,规定成员行必须备有操作系统书面紧急情况处理计划, CHIPS 中心电脑储存各成员行收付管理人员的姓名、电话和有关地址等。

(3)诈骗风险控制

与 CHIPS 系统相比, FEDWIRE 因采取实时逐笔清算模式,从而大大降低了清算风险。

根据 《纽约联储体系法》 规定 ,利用 FEDWIRE 系统进行资金调拨的存款机构 ,必须在本地联储银行开有帐户(帐户可以是存款机构的准备金帐户,也可以是另行开立的存款帐户) ;汇款行参加 FEDWIRE 系统收付的前提条件是必须要在帐户中存有足够的资金,这一规定有效降低了清算风险。

为进一步加强风险控制,联储还采取了一系列管理措施:

根据对各存款机构经营情况、资信情况的考核,确定开户行的先收后付额度(即净借额);针对不同开户行制定在 FEDWIRE 收付过程中产生同天透支的额度; 确定各开户行帐户清算余额及余额的大小(对后一部分余额,联储银行支付一定的利息) ;按每分钟计算付款行在付款过程中产生的同天透支额费用;对有效的付款指令均在电讯传递的当天起息。

5 . 系统运作时间与收费标准的差异

(1)运行时间比较

CHIPS 与 FEDWIRE 两大清算系统为更好地适应美元清算的需求,提高美元清算的竞争力,克服因时差所造成的清算时效延误,先后调整了系统开通时间,使之趋于一致。两者的开通时间分别由上午 6:40 与上午 8:30 提前到凌晨 0:30 分 。

因系统的主要业务类型不同,两者的收付款截止时间仍有所不同:

CHIPS 系统调整开通时间后,允许各成员行根据自己的情况调整操作时间,但要求在正常日早上 9:00 以前必须开始发送付款指令,并规定各成员行在中午 12:00 时必须要有 80%的业务量和 61%的金额量流经系统送出;下午 2:00 时必须要有 88%的业务量和84%的金额量流经系统送出。 CHIPS 系统的收付款截止时间普通营业日为下午 4:30, 美国节假日后的第一天延长至下午 5:00。 每日截止时间以后,系统一般不再接受付款电讯。截止时间后的一个半小时为清算时间,在此期间内,系统将完成当天收付差额的清算。

FEDWIRE 系统接受跨区联机付款指示与区内联机付款指示的截止时间分别为下午5:00 及下午 6:00 ;接受跨区付款请求与区内付款请求的截止时间分别为下午 4:30 及下午 5:30。

系统的清算时间为下午 5:00 6:30。 在这段时间内 FEDWIRE 只接受与清算有关的资金调拨付款指示或付款请求,具体电讯内容包括两类:关于付款行与收款行在联储银行帐户之间的资金调拨; 在收款行或付款行之一开有帐户的第三家银行的资金调拨,且调拨的目的或为第三家银行的存款准备金要求, 或为该第三家银行作为 CHIPS 成员银行而参加 CHIPS 清算的需要。对于不符合上述要求的付款电讯,联储银行拒绝受理。

该系统 18 小时的操作时间使其能更好地为亚欧美三大市场提供美元清算服务。

(2)收费标准比较

从收费标准上看 ,CHIPS 系统的收费价格明显低于 FEDWIRE。

欧元清算体系

在欧洲统一货币欧元实施之前,欧元区12个国家有12个独立的支付系统,有不同的支付习惯,这些差别给欧洲跨境支付带来很大的麻烦。欧元实施前,欧盟内部跨境支付平均需要一周的时间,单一货币的实施迫切需要建立一个统一的欧洲支付体系,将欧元区的各国支付系统连接起来,保证资金划拨畅通,特别是大额跨境划拨,应在最大的安全性下以最短的时间实现。为此一个欧洲跨国大批量自动实时快速清算系统(Trans-European Automated Real Time Gross Settlement Express Transfer,TARGET)应运而生。这一系统于1999年1月1日正式启用。该系统连接各成员国中央银行的大批量实时清算系统,按法兰克福时间每日运行11小时(早7时至晚6时)。

1999年欧元实施后,除了TARGET系统以外,欧元区内各商业银行至少有五个清算渠道与区内及全球各往来银行进行资金清算划拨:(1)通过各自的中央银行清算中心与国内银行清算或在TARGET上与其他成员国银行清算。(2)通过欧洲银行协会的结算网络系统清算。(3)通过SWIFT清算。(4)通过对清算账户的直接借记和贷记清算。(5)通过国际银行组织电子银行协会清算。

德国是欧元最重要的成员国,是欧元的台柱子,欧元支付清算体系位于德国法兰克福的欧洲中央银行,其管理和运行的TARGET(欧元实时全额清算系统)是目前最重要的欧元跨国支付清算系统。TARGET系统由12个欧元区国家和4个欧盟国家的实时金额支付清算系统(RTGS)和ECB支付机制构成,通过Interlinking公共网络相互连接,可以处理欧盟国家间所有的欧元贷记转账业务,而且还能够为成员与EUR01系统(位于法国巴黎)、CLS系统(位于英国伦敦)之间的欧元支付提供最终结算。因此,TARGET系统实际上成为了欧元区统一支付清算的核心系统,日均交易金额为1.9万亿欧元,其中跨境业务金额占比约为35%。

欧元启动后,除欧盟各国国内清算系统外,欧元区内出现了三大跨国清算系统:ATRGET、EURO1与EAF2系统。

泛欧自动实时清算系统--TARGET

TARGET 系统的全称是 Trans-European Automated Real–Time Gross Settlement Express Transfer System, 即泛欧自动实时清算系统。

根据《马斯特里赫特条约》规定,欧元启动后,欧元区内的各国中央银行不再拥有货币政策的最后决定权,而由欧洲中央银行负责实施统一的货币政策。为有效贯彻执行欧洲中央银行体系单一货币政策,需要有一个在任何情况下都能保证当天完成欧元跨国大额收付款的清算系统,在全欧范围内向各商业银行提供高效、迅捷、安全的欧元跨国清算。为此,欧盟各国的中央银行于 1995 年 5 月决定成立一个跨国界的清算系统,通过 SWIFT 网络与欧洲各国中央银行实时清算系统相连接,提供欧元实时清算。该系统即为 TARGET 系统,欧洲中央银行规定:所有执行货币统一政策项下的欧元跨国收付款清算业务必须通过 TARGET 系统办理。系统于1999年1月1日正式开通。

欧洲银行协会清算系统—EURO1

EURO1 系统是欧洲银行协会 EBA(European Bank Association)经营并管理的私有化净额清算系统。

欧洲银行协会成立于 1985 年,总部设在巴黎,由 18 家欧洲商业银行和投资银行组成。其主要目的是为了加速和发展欧洲货币单位在商业和金融业务中的使用。其所属的EBA 清算系统主要用来办理欧洲货币单位清算,欧元启动后,清算系统更名为 EURO1,用于办理欧元清算

法兰克福同城电子清算系统--EAF2

EAF2 全称 Elcktronische Abrechnung mit Filetransfer 2 ,是法兰克福同城电子清算系统。

该系统原为德国黑森州中央银行开发的马克清算系统,是欧洲境内最大的清算系统。为配合欧元启动,1998年起系统打破了区域性限制,允许德国境外的银行使用该系统,具备了跨国清算能力。欧元启动后,改为办理欧元清算。

欧元跨国清算系统的比较

在三大欧元跨国清算系统中,TARGET系统采用实时清算模式,是众多银行办理欧元跨国清算业务的首选渠道,其主要优点包括:

1,采用逐笔、实时清算模式,安全系数高、风险低;2,终局性支付方式,清算效率高;3,参加行多,覆盖范围广,成员行数量高达5300多家。

该系统的主要弱点则是对资金流动性要求高且清算费用较高。因系统对每笔付款指示要求帐上有足够的余额或全额抵押品才能执行,当同时出现许多大额付款时,立即执行需要有较大的抵押品数额。

TARGET系统的优势:

有效的风险管理

TARGET系统采用连续的当日终局性划拨方式,大大减少了系统风险。系统成员行约定,一旦付款行所在地的央行以相同金额借记付款行在央行开立的汇划帐户,就表明此笔付款已被央行执行,各商业银行无权再向央行要求取消此付款指令,对方收款行所在地的央行贷记收款行在当地央行开立的汇划帐户后,表明此笔跨国付款已经被不可撤销地最终执行,收款行可以直接贷记最终受益人帐户,而不用承担任何信用风险,这一点是任何其它净清算系统所无法比拟的,上述整个环节一般在几分钟之内便可完成,最长不会超过30分钟。

可靠的安全保障

为防止因清算系统出现大故障从而影响欧元跨国收付款业务的正常展开,TARGET系统和各国实时清算系统均拥有一套备份系统和紧急处理系统。如果某一实时清算系统的运行出现严重问题,各国央行将首先使用备份系统,备份系统最晚可在4个小时之内投人运行,如果备份系统也无法正常运行,各国央行将启用紧急处理系统,优先办理最重要的欧元跨国付款委托业务。

充足的时间保障

TARGET系统每年只在1月1日和12月25日这两天关闭,系统的具体运行时间为每天早上7:oo到下午18:00,其中MTIOO项下的客户跨国付款截止到下午17:00,17:00之后各商业银行可以继续以MTZOZ付款电的形式通过该系统办理银行间的欧元付款清算业务直到系统关闭。

此外,当系统运行出现问题或欧盟境内主要金融市场出现严重风险时,TARGET系统将延长运行时间。该系统是欧洲境内运行时间最长的清算系统。因系统运行时间长,与美国和日本的清算系统在时间上有所联结,从而在很大程度上降低了与其它国际性金融中心进行外汇交易项下的结算风险。

便利的融资管理

为保证执行单一货币政策,欧洲中央银行规定,进行一切与之有关的业务以及大额收付款清算业务的各商业银行均可从各国央行或欧洲中央银行在其在央行存放的债券抵押所允许的范围内无限制地获得当日流通资金融通的便利。欧盟境内尚未参加欧元的各国央行按下列原则向其成员行提供当日流动资金融通便利:

每个成员行获得的当日流动资金总额最高不能超过10亿欧元;下午17:oo之后各成员行如果想继续通过TARGET系统办理欧元跨国付款委托业务,其在央行的汇划帐户上必须有足够的头寸;各成员行如果在TARGET系统关闭前帐户余额仍为借方余额,必须向央行缴纳罚息,利率参照欧洲中央银行公布的存款利率。

有力的组织保障

TARGET系统是以欧盟各国当地央行组织的实时清算系统以及各商业银行在各国央行开立的清算帐户为基础建立的分散型清算体系。欧盟境内的金融机构,只要是当地央行组织的实时清算系统的成员行(包括以远程联结的技术手段参加欧盟巧国实时清算系统的欧盟境外的商业银行),均可以通TARGET办理欧元的跨国收付款清算业务。

这一组织形式,极大限度地扩充了系统清算行的数量。

完善的法律保障

因系统需通过联结欧盟各国的实时清算系统最终执行欧元跨国收付款委托指令,为保证通过系统办理的各项收付款清算业务的法律有效性,欧洲中央银行要求凡与TARGET系统互联的各国央行的实时清算系统均需遵循统一标准,同时在具体实施过程中,允许各系统保留原有的某些特点,如价格、运行时间等。

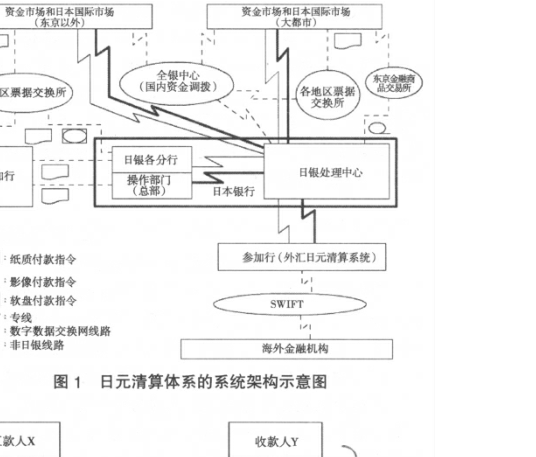

日元清算体系

日本的银行间支付结算体系主要由四个系统组成。一是用于对提交到同城票据交换所的汇票和支票进行清算的“汇票和支票清算系统(

BillandChequeClearingSystem,BCCS)”,二是用于日本国内跨行转账清算的“全银数据通信系统(ZenginDataTelecommunicationSystem,简称为ZenginSystem)”,三是用于外汇交易中日元清算的“外汇日元清算系统(ForeignExchangeYenClearingSystem,FXYCS)”,四是主要用于包括民间运营清算系统产生的净债务在内的银行间债务清算的日本银行金融网络系统(BankofJapanNetFundsTransferSystem,简称为BOJ-NET)。

前三个清算系统由民间机构运营,第四个系统由中央银行“日本银行”负责运营(温世吉,2009)。

日本银行金融网络系统(BOJ-NET)在日元支付结算体系中处于核心地位,参加其他清算系统的金融机构都必

须在日本银行开户,最终通过日本银行金融网络系统完成彼此之间的资金清算。日元清算体系的系统结构示意

图详见图1。

汇票和支票清算系统(BCCS)

日本全国各地有超过540家票据交换所,为同一地区的金融机构提供汇票和支票的交换清算服务,其中东京票据交换所的业务量占日本全国的70%以上(日本全国银行协会,2011)。票据交换所由当地银行协会或其他金融机构团体负责运营管理。大中型金融机构一般直接参加当地票据交换所的票据交换清算。中资银行日本分行一般都参加东京票据交换所的交换清算。小型金融机构则通过大型金融机构的代理,间接参加票据交换清算。近年来,传统的票据融资被其他银行信贷产品所替代,作为支付结算工具的汇票支票的使用量呈下降趋势。

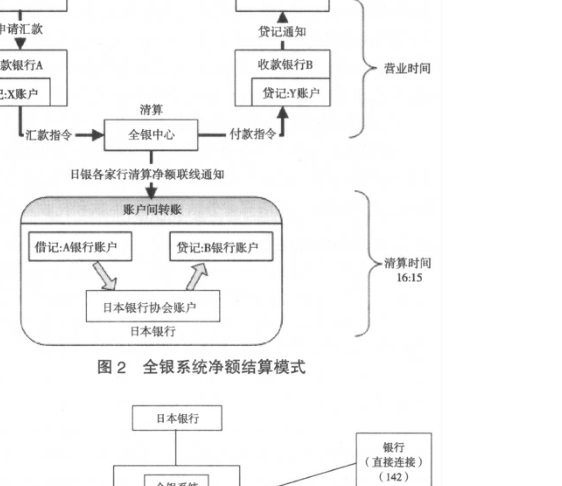

全银数据通信系统(ZenginSystem)

全银数据通信系统(通常简称“全银系统”)是用于办理日本国内跨行转账结算业务的小额资金清算系统,采用净额结算(Netting)模式(见图2),由日本全国银行协会负责运营管理。

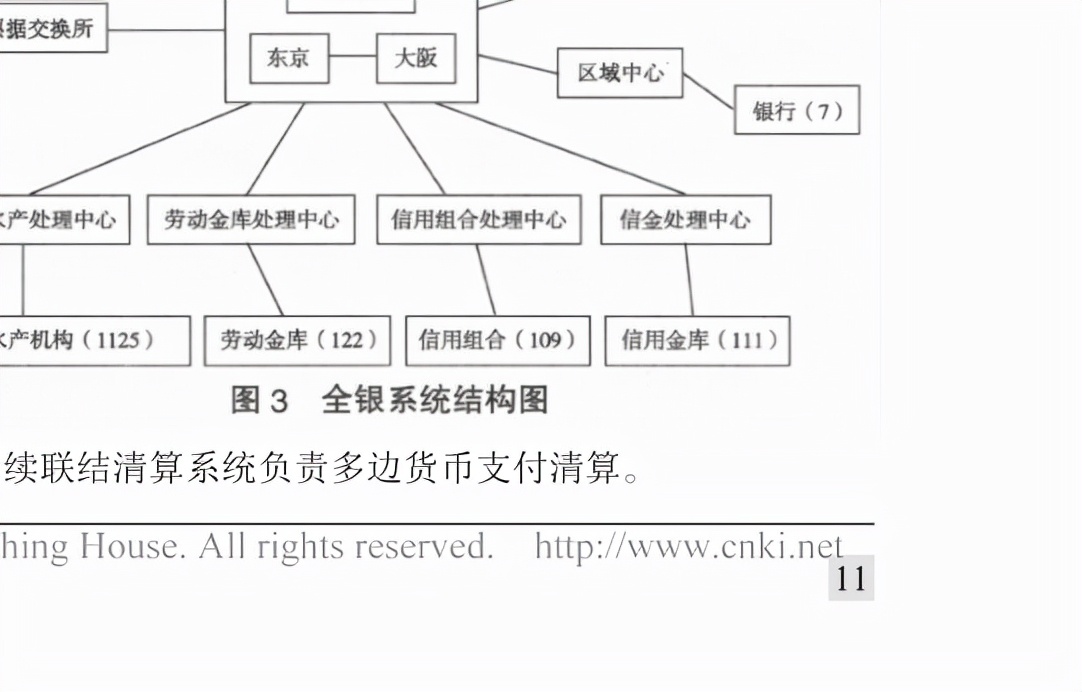

从大型都市银行到农业互助合作社,几乎所有民营金融机构都加入全银系统。截至2010年年末,加盟全银系统的金融机构共有1372家。很多同类型的小型金融机构,如信用金库、信用合作社以及区域性银行团体等,都有它们自己的银行间清算系统,结构与全银数据通信系统相似(见图3)。

包括中资银行分行在内的多数在日外资银行均未直接加入全银数据通信系统,而是通过加入全银数据通信系统的日本当地大型银行办理业务。这使得中资银行及大部分外资银行在零售银行业务方面处于系统性劣势。

外汇日元清算系统(FXYCS)

外汇日元清算系统是1980年建成的大额支付系统,用于处理外汇交易、日元证券交易和进出口贸易等金融交易所产生的日元支付清算。该系统属于日本全国银行协会,而该协会将日常运行工作委托给日本银行进行。参加外汇日元清算系统的金融机构有207家,其中直接加入的28家,其他多数金融机构通过直接加入该系统金融机构的代理间接加入。日本境外金融机构不能直接加盟外汇日元清算系统,必须在日本境内的代理行开户,通过日本代理行办理日元清算。

中资银行在日分行也是直接加盟外汇日元清算系统的一级清算行,不仅中资银行的中国国内分行大部分通过其在日分行办理日元清算,还有为数不少的中国国内同业机构通过中资银行在日分行开户办理日元清算。另外,日本于2002年引进CLS持续联结清算系统(ContinuousLinkedSettle-ment),在日元外汇结算中也起到重要作用。

外汇日元清算系统主要承担外汇交易中的日元结算,CLS持续联结清算系统负责多边货币支付清算

日本银行金融网络系统(BOJ-NET)

日本银行金融网络系统是作为日本支付结算体系核心的联机大额资金转账系统,由两个子系统组成。一个是用于资金转账的BOJ-NET资金转账系统,采取全额结算(RTGS)模式;另一个是用于日本国债(JGB)交易结算的BOJ-NETJGB服务系统(中岛真志、宿轮纯一,2005)。

有380多家金融机构加入BOJ-NET资金转账系统,包括银行、证券交易所、证券公司、信用金库、货币市场经纪商等。通过日本银行金融网络系统可以进行同业拆借市场和证券交易所引起的金融机构之间的资金转账,在同一金融机构的不同账户之间的资金转账,民营清算系统产生的净头寸结算,以及金融机构和日本银行之间的资金转账等。

中国的支付清算系统——CIPS

我国吸收了发达国家的先进经验,应用当前成熟的网络技术,建成了一整套通过电子传输数据的现代化支付清算系统。

中国现代化支付系统CNAPS(China National Advanced Payment System)是中国人民银行按照我国支付清算需要,利用现代计算机技术和通信网络开发建设的,主要由大额实时支付系统、小额批量支付系统、全国支票影像交换系统三个业务系统,以及清算账户管理子系统、支付管理信息系统两个辅助支持系统构成,构成了金融基础设施的核心系统。

人民币跨境支付系统CIPS(Crossborder Interbank Payment System)是中国人民银行在借鉴国际支付清算经验的基础上,组织开发的处理人民币跨境支付业务的应用系统。系统主要用于便利跨境人民币业务处理,支持跨境货物贸易和服务贸易结算、跨境直接投资、跨境融资和跨境个人汇款等业务。

2015年10月8日上午,CIPS一期系统正式启动。CIPS系统的上线运行,标志着人民币国内支付和国际支付统筹兼顾的现代化支付体系取得重要进展。该系统通过设立独立账户方式,直接在系统内为参与者办理清算业务,缩短了清算路径,提高跨境清算效率;同时把跨境人民币清算业务从大额支付系统(CNAPS)剥离出来,有助于隔离境内外金融风险,维护金融安全。自2015年上线以来,CIPS一期运行稳定,可用率保持100%,参与者覆盖范围与“一带一路”高度重合,参与者规模和业务量也呈现稳步攀升的态势。此外,CIPS一期对推动人民币成为全球主要的支付货币、推进人民币成为特别提款权(SDR)篮子货币发挥了重要作用。从某种程度上而言,人民币跨境支付结算需求的迅速增长既是CIPS建立的契机,也是CIPS不断完善的重要推动力。

与此同时,由于CIPS一期尚处系统建设的初级阶段,因此仍存在许多问题待解决。一期采取全额结算的方式提供清算结算服务,该方式虽有利于保持交易的稳定和结算的及时性,降低结算本金风险,但同时存在不节约流动性的缺点。CIPS一期的日间处理业务时间为11小时,相较于纽约清算所银行同业支付系统(

ClearingHouseInterbankPaymentSystem)长达20小时的工作时间,运行时间较短,无法满足更多时区的人民币跨境清算需求。2017年10月9日,在CIPS系统投产运行两周年之际,CIPS二期双边业务功能顺利上线,“债券通”业务顺利通车;2018年5月2日,CIPS二期全面投产运营。CIPS二期在提供全额实时结算功能的基础上,进一步丰富了系统功能和用户体验。如果说一期投产旨在“建立”制度,二期则更多着重于“完善”二字。

CIPS二期在一期的基础上做了五个方面的优化和改进。

一是丰富了结算模式,在实时全额结算模式基础上引入定时净额结算机制,采用更为节约流动性的混合结算方式,提高人民币跨境和离岸资金的清算、结算效率,满足参与者的差异化需求。

二是能够支持金融市场业务,根据不同金融交易资金的需要,支持人民币付款、付款交割(DvP)结算、人民币对外币同步交收(PvP)、中央对手集中清算和其他跨境人民币交易结算等业务。

三是延长系统对外服务时间。系统运行时间由5×12小时延长至5×24小时+4小时,全面覆盖全球各时区的金融市场,充分考虑境外参与者和其客户的当地人民币业务需求,支持当日结算。

四是拓展直接参与者类型。引入金融市场基础设施类直接参与者,明确不同类型参与者的准入条件,为引入更多境外直接参与者做好制度和业务准备。

五是采用国际通行的SWIFT报文标准,确保报文的可扩展性和兼容性,支持传送报文信息,包括中文和英文两种文字。

截至2019年末,CIPS系统共有33家直接参与者,903家间接参与者,分别较上线初期增长74%和413%,覆盖全球6大洲94个国家和地区,CIPS系统业务实际覆盖167个国家和地区的3000多家银行法人机构。

2019年,人民币跨境支付系统处理业务188万笔,金额34万亿元。日均处理业务7537笔,金额1357亿元。

2.票据支付系统。

(1)全国支票影像交换系统。中国人民银行建设了全国支票影像交换系统,于2007年6月完成在全国的推广,实现了企事业单位和居民个人签发支票在全国范围内的通用,真正实现了“一票在手,走遍神州”。全国支票影像交换系统主要处理银行业金融机构跨行和行内支票影像信息交换,其资金清算通过小额批量支付系统处理。

(2)同城票据支付系统,是专门处理同一城市(或区域)范围内银行间纸质支付工具交换、清分的支付系统,绝大多数由各地中国人民银行分支机构组织运行,是区域范围内资金清算的主要渠道。

3.证券交易清算系统。和美国的证券交易清算系统不同,我国的证券交易结算系统采用的是商业银行资金清算模式。证券交易的有关各方,包括结算参与人和中央证券登记结算公司,都在商业银行开立结算账户,所有的资金划拨都是通过商业银行来完成的。证券结算是按投资者全额逐笔进行结算的,资金结算是按结算参与人多边净额进行结算的。

中美支付清算系统的比较

从比较的视角看,中美两国的支付清算系统,一方面有着不少相似之处,另一方面也存在着较多的差异。

1.中美支付清算系统的相似之处。中美两国支付清算系统的相似之处,主要有如下两点:(1)现代化程度都比较高。中美两国都基于现代的通讯技术和网络技术,建立起一整套通过电子传输数据的、现代化的支付清算系统。(2)都具有较高的完善度。两国的支付清算系统都包含货币支付清算系统、证券支付清算系统、票据支付清算系统、银行卡支付清算系统等主要的子系统,具有相对完善的系统框架;同时,各子系统的安全性和清算效率都比较高。

2.中美支付清算系统的差异。

(1)完善性差异。FEDWIRE在1918年就开始投入运行,CHIPS在1970年投入使用,美国的支付清算体系起步较早,发展历程较长。中国的支付清算体系起步则比较晚,中国电子联行系统在1991年才开始运行,同城清算系统也在上个世纪80年代才开始使用,2005、2006年的大额实时支付系统和小额批量支付系统正式运行,取代了之前的电子联行系统和同城清算系统。由于发展历程更长和经济更发达,美国的支付清算体系比中国的支付清算体系更完善一些,不仅子系统更多一些、连接更紧密一些,而且整个系统的运行效率更高,还具有全球化服务的优势。当然,我国能够在较短的时间内建立起一个相对完善的支付清算体系,即使这一体系在完善性方面逊于美国的支付清算体系,也已经算是不错的成就了。

(2)服务质量差异。为了保证FEDWIRE系统顺利进行,美联储对系统用户提供透支便利。2000年,FEDWIRE平均每日总透支额达300亿美元,最多时可达到900亿美元。但是,我国由于安全技术不成熟和出于对系统风险的考虑,并没有向用户提供透支的服务,只是出现了用债券作抵押的融资。DTCC的折扣促销和低收费也显示了美国支付清算的一个特点,反映了它庞大的经济规模和严格的财务管理。DTCC从业务收费中向成员单位返还收益,给客户分配利润,以求不断拓展业务领域和品种。但是我国还未形成如此的规模效应,收费也明显比美国的高,对客户的吸引力有待进一步提高。

(3)有效监管的差异。美国利用账户余额监控系统(Account Balance Monitoring System,简称ABMS)对指定机构的支付活动和日间账户余额进行实时监控,还利用日间透支报告及定价系统(Daylight Overdraft Reportingand Pricing System,简称DORPS)监督金融机构的透支活动,并对日间的透支计算定价和费用。利用风险管理信息系统(Risk Management Information System,简称RMIS)提供科学的信用和风险管理决策,通过RMIS获得金融机构的实时监控信息,为国内外信用和风险的管理决策提供科学先进的分析工具。为满足人民银行更好地制定和执行货币政策、维护金融稳定、提供金融服务的需要,中国推广运行了一系列配套系统,如行名行号管理系统、支付管理信息系统、查询查复管理系统等。但是,中国的监管系统与美国相比还有一定的距离,还无法实现风险管理规则的自动化。

(4)服务范围差异。相对于中国的支付清算系统仅服务于本国范围而言,为了适应美元作为最主要国际货币进行跨国交易的需要,美国的支付清算系统的服务范围已超出了美国本土,其CHIPS系统为跨国的美元大额交易提供支付清算服务。因此,从这一点来说,美国的支付清算系统具有浓厚的国际化内涵,有更广阔的服务范围,中国的支付清算系统服务范围相对来说要窄很多。

(5)各支付清算子系统间的联系度差异。美国的现代金融发展早、起步快,拥有庞大的支付清算系统,并且各系统之间的联系非常紧密,已经实现了外汇清算系统、证券清算系统与美元支付清算系统的DVP连接。相对而言,我国的各支付清算子系统之间的联系紧密度要差一些,股票交易的支付清算系统还处于独立运行状态,没有与其他支付清算子系统建立起连接。

- 合作微信

- 商务合作联系微信

-

- 官方公众号

- 我的微信公众号扫一扫

-

评论