我们要产业转型升级,高端制造是必经之路。这事实上动摇了欧美国家能主导全球产业分工的核心手段——高科技技术垄断。因此他们会想方设法阻碍我们在高端制造上的发展。美国在2018年对我们发起贸易战,通过芯片等高端制造领域不断的给我们使绊子,我们也感受到了前所未有的压力,再次说明国产替代势在必行。

国产替代的落实,作用巨大:

1、可以克服被美国制裁封锁的卡脖子问题。

2、建立完整的高端制造产业链,培养出具有全球竞争力的高端制造业企业。

3、通过行政手段制造需求,给产业发展添加源源不断的燃料。

国产替代主要包括:工业母机、新材料、芯片产业链、医疗器械产业链和软件系统产业链(信创)。

这里也重点讲一下两个主要的部分:芯片产业链和信创概念。

重新启动行情的芯片产业链

芯片产业从使用软件,到材料,到光刻机被卡脖子的领域相当多,我们需要国产替代的领域主要有以下几个:

1、RISC-V:开源RISC-V架构芯片,被美国封锁后,中国芯片架构唯一的选择,上市公司谁有技术和量产就买谁。

2、SOC:号称机器人大脑的智能机器人主控芯片(mcu/soc),随着机器人行业的快速发展,特别是马斯克推出的仿生机器人需要大量的主控芯片和AI芯片进行协同控制,智能机器人芯片将成为机器人减速器后又一大替代方向,上市公司谁有技术和量产就买谁。

3、DFB:1550nm激光雷达芯片,是新能源汽车无人驾驶的最新技术,DFB激光器芯片是国内存在明显瓶颈的光芯片之一,高端产品基本依赖进口。

4、EDA:EDA是芯片设计中不可或缺的重要部分,属于芯片制造的上游产业,涵盖集成电路设计、布线、验证和仿真等所有流程。因此,EDA被行业内称为“芯片之母”。

5、Chiplet:将不同工艺的模块化芯片,像拼接乐高积木一样用封装技术整合在一起,在提升性能的同时实现低成本和高良率,这就是Chiplet(芯粒),摩尔定律走到极限,Chiplet 被行业普遍认为是集成电路制造的技术选择,也是我国突破半导体工艺被卡脖子的重要途径。

6、光刻胶,作为光刻机制造芯片所用的核心材料,光刻胶的全球市场份额基本被美日韩三国占据,而这样的局面一直没有被打破,光刻胶生产技术更是各国难以触及的高度。中国想要半导体各行业齐头并进,光刻胶这种尖端材料必须拿下来。光刻胶是一种多种成分组成的敏感感光液体,主要用于制造芯片硅板上电路的印刻。而在这个过程中,光刻胶的质量是影响最终芯片性能以及成品率的重要材料,这也是我国为何要高价从国外进口高质量光刻胶的原因。因此中国国产高质量光刻胶是迫在眉睫的。

针对6个领域,我们国家都有相当多优秀的企业在各领域深耕发展,相信在不久的将来就能在我国供给中占据核心份额。

芯片国产替代更深层的意义是我们赢得中美贸易战的核心关键。美国针对我们的大体是两方面。第一,在我们国家周边动乱如中印边境问题和台湾问题。第二,在高端制造上封锁欧美可以支配的,而我们没有的领域:如高端芯片制造和全球垄断的软件使用。只要我们能够在芯片制造上突破封锁,中美贸易战中,美国自然落败。

我国2021年芯片进口6342亿颗,超过2.8万亿,超过石油的1.6万亿。而在2025年我们要实现芯片自给率70%的目标。2023年自给约10%,2024年自给率约20%,2025年实现70%的国产替代率,在2023年、2024年、2025年芯片领域市场规模分别达到3万亿、5.6万亿、19.6万亿规模。在如此伟大的市场预期下,国内芯片在2022年和2023年百花齐放,业绩表现,市场渗透率,竞争力要素等等都能让股民和研究群体轻易判断出潜在的优质共识,所以说2023年芯片产业的上市公司会出现很明显的分化,强者会很强很强,弱者可能会退出历史舞台。

从真正提出芯片产业国产替代的2020年算起,芯片概念上涨不过70%,而2022年也回撤了接近40%。通过2022年一整年的盘整,2023年可以说是蓄势待发。

2020年所有芯片产业属于起步阶段,他们的股票市值都是初始市值,在2025年实现国产替代后,达到3000以上市值或者翻10倍20倍的企业应该是比比皆是。所以说2023年是芯片国产替代领域行情再次启动的关键年份。

2022年新提出的信创概念

信创指信息技术应用创新产业。其本质是国产信息产业升级发展的长期计划,是自主可控和安全可靠的保证,在国防、科技安全重要性凸显的当今时代,以AI、芯片为代表的关键核心技术安全非常重要,在诸多外部事件的催化下,信创产业的国产化是国产替代的关键所在。

可以说芯片是高端制造业的核心基石,只有软件生态持续繁荣才能维持这个基石的稳固。

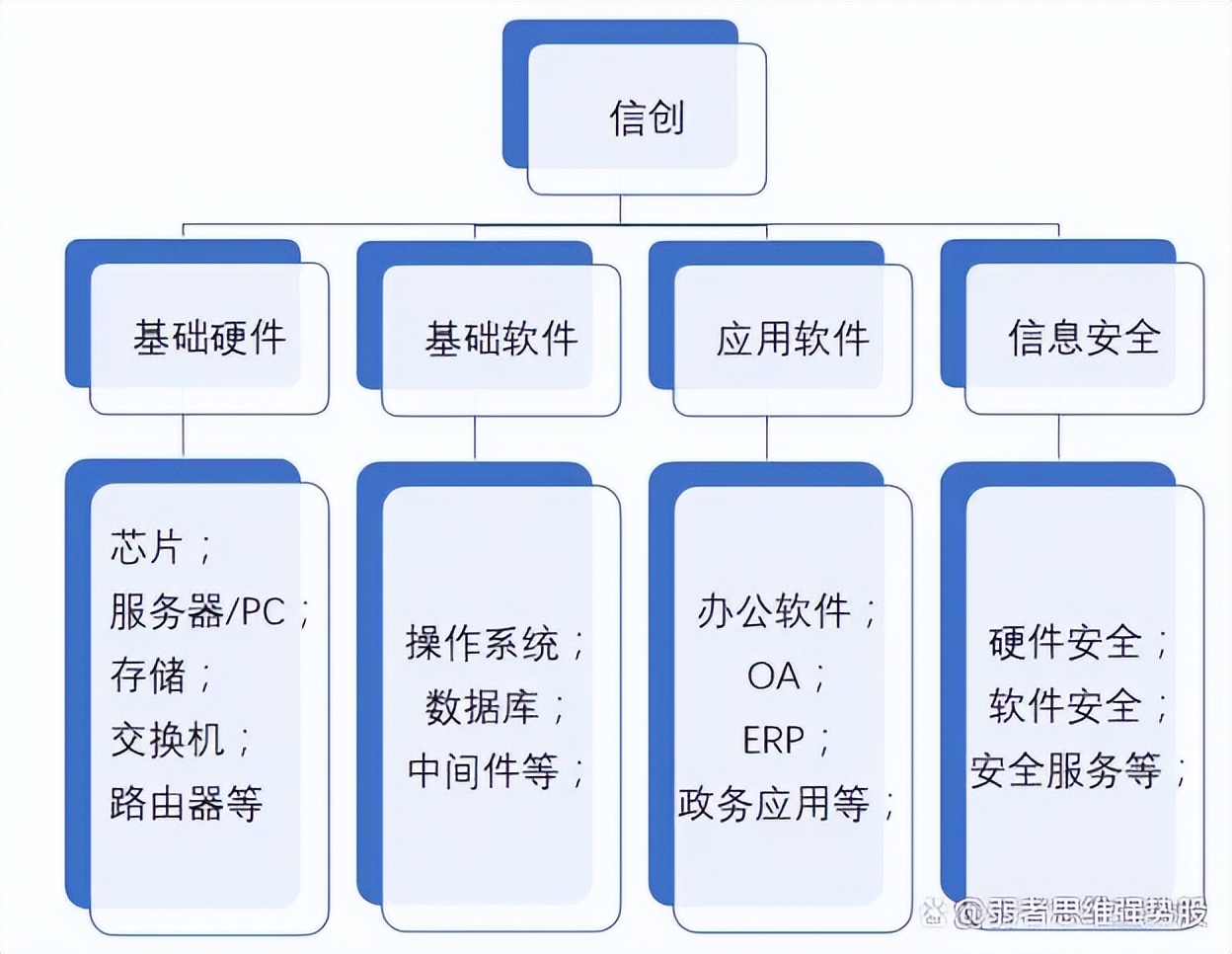

信创包括 以下几个方面:基础硬件、基础软件、应用软件、信息安全四大板块。

其中,基础硬件主要包括:芯片、服务器/PC、存储等;

基础软件包括:数据库、操作系统、中间件等;

应用软件包括:办公软件、ERP和其它软件等;

信息安全包括硬件安全、软件安全、安全服务等各类产品。

国家提出“2+8”安全可控体系。2是指党政两大体系;8是指关于国计民生的八大行业:金融、电力、电信、石油、交通、教育、医疗、航空航天,都需要安全可控。

2020-2022年是国家安全可控体系推广最重要的3年,中国IT产业从基础硬件-基础软件-行业应用软件有望迎来国产替代潮。

这些都是为了实现信创发展的目标:自主可控。国家相继出台了一系列政策,加快补齐关键技术短板,重点强化自主基础软硬件的底层支撑能力,突破核心电子元器件、基础软件等核心技术瓶颈,加快数字产业化进程。

这意味着党政机关的,服务器,数据库,操作系统,软件等等都需要进行更新换代。由此带来的将超过2万亿。

根据工信部的数据:2021年全国软件和信息技术服务业规模以上企业超4万家,累计完成软件业务收入94994亿元,同比增长17.7%;

从2012年到2021年,我国电子信息制造业增加值年均增速达11.6%,营业收入从7万亿元增长至14.1万亿元,在工业中的营业收入占比已连续九年保持第一;

过去10年来,软件和信息技术服务业业务收入已从2.5万亿元大幅增长至9.5万亿元,增长2.8倍。

信创概念由以下几大部分组成:基础硬件、基础软件、应用软件、系统集成、信息安全等多个部分。

(1)基础硬件

基础软件,掌握2个点就行了:整机和芯片。

①整机(PC和服务)

中国长城、中科曙光、浪潮信息、同方股份、华为等。

②芯片

CPU领域:海光信息、龙芯中科、天津飞腾、华为鲲鹏等。

GPU领域:寒武纪、景嘉微等

存储领域:浪潮信息、中科曙光、紫光股份、长江存储等。

(2)基础软件

基础软件,掌握3个点就行了:操作系统、数据库和中间件。

①操作系统

国产操作系统为双寡头格局,为麒麟软件(中国软件参股)和统信软件。

②数据库

有人大金仓(太极股份控股)、达梦数据(中国软件参股)、海量数据、南大通用、神州通用、创意信息等。

③中间件

东方通、中创软件、普元信息、金蝶天燕等。

(3)应用软件

应用软件,比较多,主要有以下几个领域。

①办公软件

金山办公、福昕软件、永中软件、泛微网络、兰陵软件、慧点科技等。

②党政应用

南威软件、博思软件等。

③金融应用

恒生电子、高伟达、宇信科技等。

④电信应用

思特奇、亚信科技等。

⑤能源领域

远光软件、东方国信等。

⑥制造业领域

用友软件、能科股份等。

⑦交通领域

千方科技、易华录等。

⑧教育领域

拓维信息、科大讯飞等。

⑨医疗领域

卫宁健康、创业慧康、久远银海等。

(4)系统集成

中国软件、太极股份、东软集团、中国长城、浪潮软件等。

(5)网络安全

硬件领域:启明星辰、绿盟科技、深信服等

软件领域:启明星辰、绿盟科技、奇安信、中孚信息等

信创相关度高的主题基金

诺安创新驱动混合A(001411)相关度55.25%

云50ETF(560660)相关度43.19%;

软件ETF(159852)相关度43.16%

软件龙头ETF(159899)相关度41.57%;

信息安全ETF(159613)相关度41.27%

芯片和信创2023年成为主升浪的理由

第一、涉及板块足够宽泛 涉及资金足够多且炒作周期足够长

信创和芯片可以说是一个相互重叠,相关信息很高的两个概念模板。芯片主生产端,产业链的上游的原材料,中游的加工生产,下游的消费市场都相当庞大,足够让资金来回走几个月。

信创更多的是以消费终端的需求去反哺上游生产端。通过国有行政机构单位的订单需求刺激生产端需求,在国产操作系统和软件相关品牌获得足够的市场份额,形成了良好的生态以后,在个人消费端就会快速渗透。

第二,芯片价格回归 芯片企业业绩报表持续靓丽

芯片领域经历了 2022年的产能过剩以及价格暴跌后,2023年下半年或者二季度芯片价格将会恢复正常。强大的利润推动下,国内芯片企业财报再次靓丽起来,形成接二连三的利好,吸引更多资金参与。

第三、美国在芯片端,针对我们的手段已经黔驴技穷

过去两年美国对我们国家的芯片相关的企业无所不用其极的进行制裁和限制。但是两难过去了,该制裁和限制的都做了个遍了,很难再有让我们难受疼痛的新操作,可以说明年2023年就是一个政策底,利空出尽,可以安心上涨。

第四,信创天掉馅饼,全面过分国外软件和操作系统的份额

信创领域业绩更加靓丽,因为行政手段发放订单,各传统软件和操作系统服务商强者恒强,因为他们是在全面瓜分过去国外系统和软件90%以上市场份额,可以想象其业绩增长是何其恐怖。

- 合作微信

- 商务合作联系微信

-

- 官方公众号

- 我的微信公众号扫一扫

-

评论