光伏板块成就主升行情的理由如下:

第一、估值低,只有25的市盈率,是2020年以来的低点。

第二、业绩增长稳定,2023年有望达到40%的增速由,未来年复合增速在25%以上。

第三、2022年超跌,年跌幅超过18%,在31个行业的跌幅排名前五。

第四,a股的规律,去年跌的很惨,但是业绩很好的板块,第二年表现都会很好。

继续重点推荐【逆变器】【胶膜粒子】【光伏银浆】【光伏边框】【跟踪支架】【光伏玻璃】等辅材环节。

第一利好逆变器

1、逆变器(硅料价格大跌,光伏安装量大增,以及储能设备提供的二次增长)

明年,不是最缺永太科技的VC,联创股份的PVDF,联泓新科的EVC,不是缺磷化工,不是缺石大胜华的溶剂,不是缺华友钴业的镍,不是缺天赐材料多氟多的电解液,缺的是逆变器,更缺的是IGBT。紧缺程度超乎我们想象。

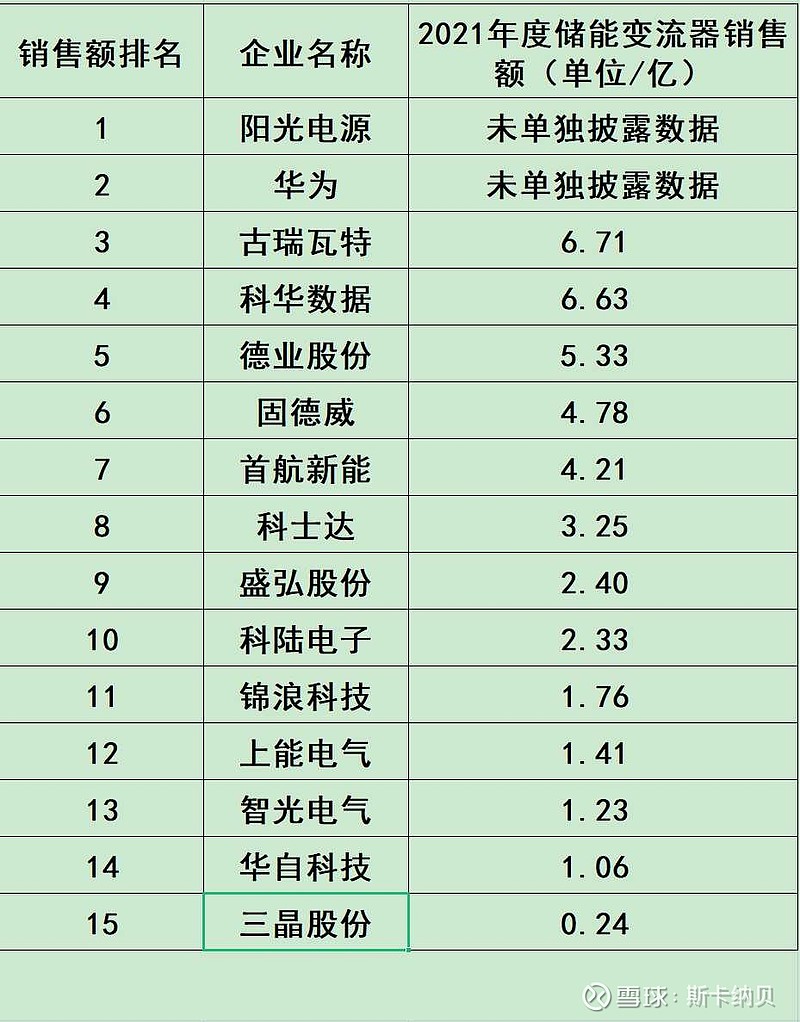

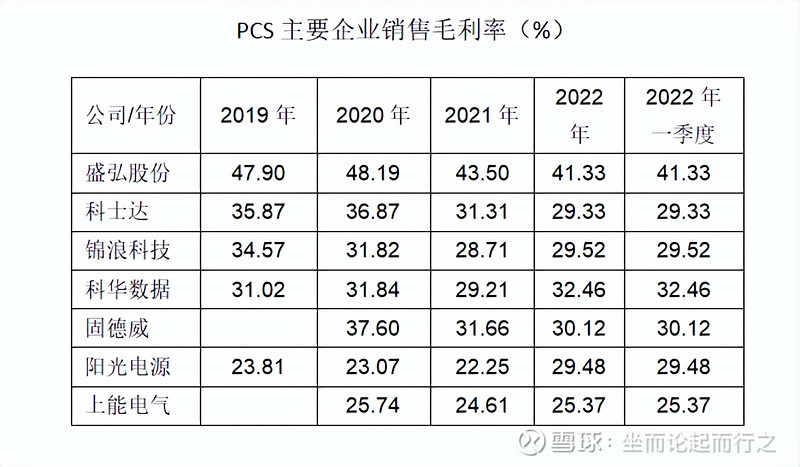

阳光电源,主营业务包括光伏逆变器、风电变流器、储能系统,也在积极布局光伏电站、充电、氢能(制氢技术),其中储能业务占比约13%。PCS产品覆盖了包括家庭储能、分布式储能、大型储能。2022年上半年,国内大型储能项目中标数量第一,在北美工商业储能市场份额就超过了20%;澳洲户用光储系统市占率超过24%。2021年储能系统收入31.38亿元,营收占比13%,同比增长168.51%,毛利率约14.11%。PCS出货量全国第一。

科华数据,主营业务是数据中心和新能源业务,其中储能业务占比约13.62%。PCS产品包括家庭储能PCS和大型储能PCS,PCS出货量全国第二。

上能电气,主营业务包括光伏逆变器和储能行业,其中储能业务占比约13%。目前储能产品包括交流储能变流器、直流储能变流器及储能集成系统。2021年,储能双向变流器及系统集成产品1.42亿元,同比增长135.30%,毛利率约24.52%。PCS出货量全国第五。

盛弘股份,工业配套电源、电动汽车充换电服务、新能源电能变换设备,其中新能源电能变换设备业务占比约23.51%。2021年新能源电能变换设备收入2.4亿元,营收占比23.51%,同比增长93.29%,毛利率为36.16%。PCS出货量全国第六。

科士达,专注于数据中心(IDC)+光伏储能+充电桩,其中数据中心业务占比82.4%,储能业务占比11.59%。2021年光伏逆变器及储能业务3.25亿元,占比11.59%,毛利率19.44%。PCS出货量全国第十。

不过据了解,上面的排名主要是大型储能逆变器的出货量,并没有统计家庭用的户储逆变器。户储逆变器的两个主要标的是固德威和锦浪科技。

固德威,主要产品包括光伏并网逆变器、储能逆变器、户用系统、储能电池,储能逆变器业务占营收比例约18%。户用储能逆变器出货量全球市场排名第一位,市场占有率为15%。2021年储能产品收入4.78亿元,同比增长201.28%,毛利率为40.18%。

锦浪科技,主要业务是包括光伏逆变器、储能逆变器和新能源发电,其中普通的光伏逆变器占比最高达到85.82%,储能逆变器仅占5.31%。2021年,储能逆变器收入1.76亿元,同比增长370.85%

光伏逆变器销售占比超过50%的上市公司,分别如下锦浪科技、固德威、上能电气、首航新能、古瑞瓦特和三晶股份

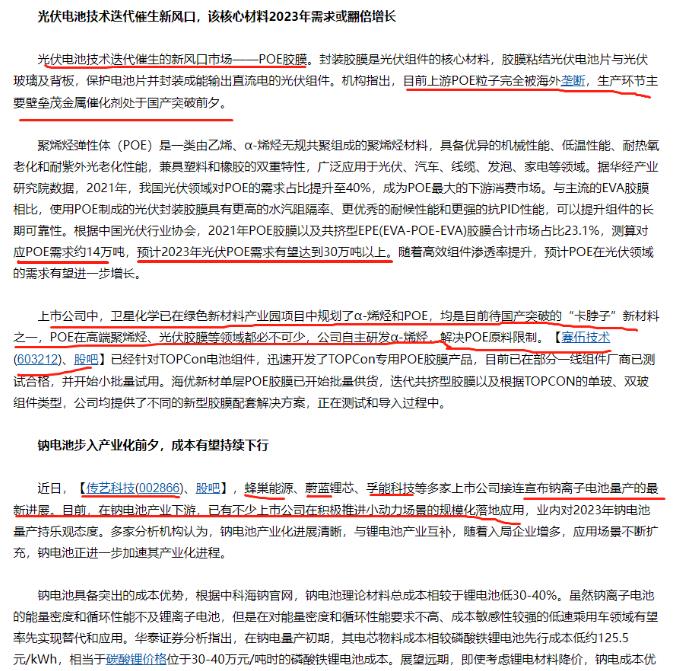

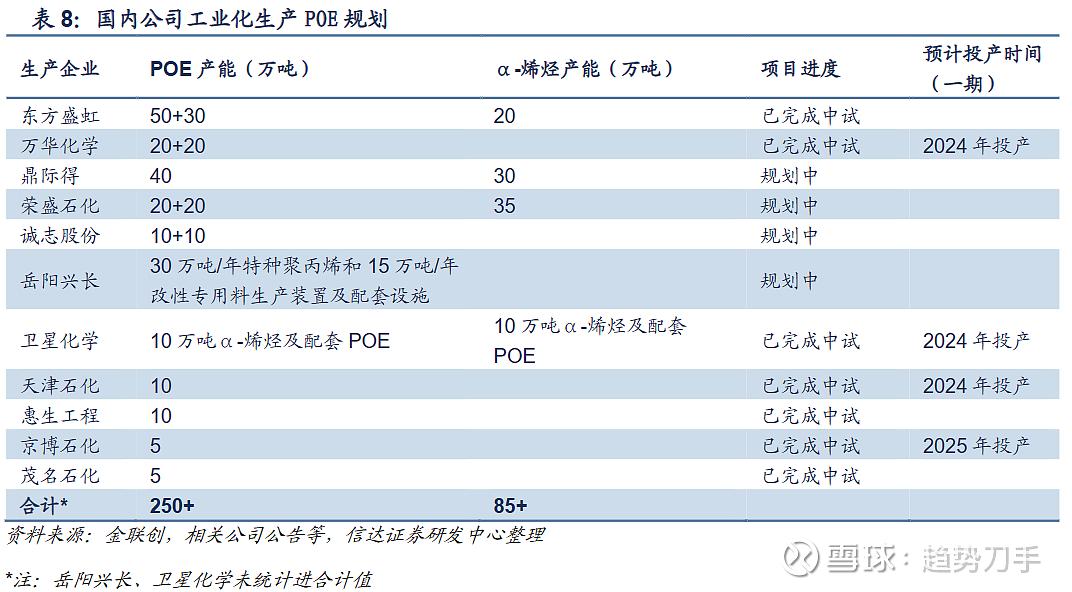

第二利好:toncon电池上游poe胶膜塑胶粒(国产替代,产能不足)

poe胶膜生产:关注鹿山新材、福斯特和赛伍科技。

poe塑胶粒:卫星化学(poe塑胶粒产能大)、万华化学(poe塑胶粒产能大)和东方盛虹(eva塑胶粒龙头)

poe上游必备原材料烯烃:重点关注宝丰能源

第三利好 逆变器组件必备IGBT芯片

整体来看,小到家电、大到飞机等战略产业,均离不开IGBT。基于新能源的高景气前景和国内IGBT厂商基本实现了产品从0到1的自主替代进程,IGBT行业有望在增速高、空间大和国产替代等方面迎来行业的快速发展期。$时代电气(SH688187)$、斯达半导、士兰微、宏微科技、华润微、立昂微,新洁能

斯达半导,国内IGBT行业龙头公司,全球第八,国内第一。公司在工控IGBT地位稳固,在新能源汽车和光伏行业进展顺利。公司的IGBT芯片设计和模块封装技术不断突破,可以跟国际巨头比肩,产品竞争能力和市场占有率不断提高。

宏微科技,国内第一批IGBT公司,公司自研IGBT芯片达行业先进水平,对标英飞凌第七代IGBT产品正在研发中。公司已经成为台达集团、汇川技术、奥太集团、上海沪工等多家行业领军企业的供应商。

士兰微,国内功率IDM龙头公司,新能源汽车IGBT模块开始进入批量供应。公司功率半导体产品除供应比亚迪集团外,已进入小康汽车、宇通汽车、福田汽车、瑞凌股份、北京时代、英威腾、蓝海华腾、汇川技术等厂商的供应体系。

新洁能,业绩高成长的功率半导体龙头公司,宁德时代的供应商。公司是国内功率器件MOSFET产品系列最全、品种型号最丰富的企业之一,产品技术领先,同时积极布局IGBT高景气赛道。

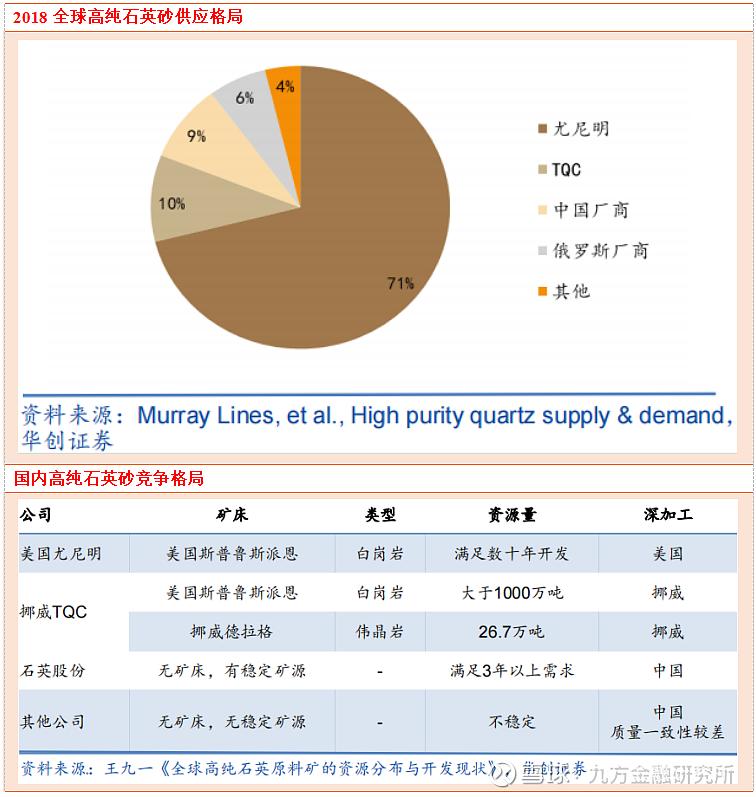

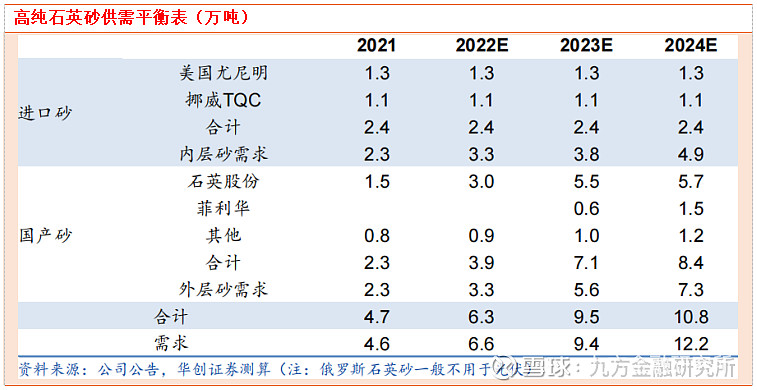

第四利好 应用范围广泛的石英砂

其他辅材标的

光伏银浆:23年HJT金属化和薄片化进展顺利,放量有望超预期,首推【苏州固锝】,再者【聚和新材】【帝科股份】等。

光伏边框:降本增效诉求下,短边框有望实现0到1突破,【海达股份】订单有望逐步兑现,空间足够大,重点推荐。

跟踪支架:23年地面电站放量,跟踪支架迎量价双升,重点推荐【中信博】【意华股份】【振江股份】等。 光伏玻璃:盈利底部,看23年量的逻辑清晰,需求旺盛背景下阶段性还能享受价的弹性,重点推荐【福莱特】【安彩高科】等。

文章为个人投资分享,不构成投资建议。投资有风险,请小心谨慎!