预制菜基本介绍

近年来我国预制菜产业发展迅猛。预制菜是指以农、畜、禽、水产品为原料,配以各种辅料,经预加工(如分切、搅拌、腌制、滚揉、成型、调味)而成的成品或半成品。顾名思义,预制菜即经提前预制而成的菜品,与现做菜相比,预制菜需要提前进行过加工处理,其中根据加工复杂程度又可进一步分类,可以分成即配食品、即烹食品、即热食品以及即食产品。

即配食品为经过清洗、切配加工,但未经过调味腌制的蔬菜、肉禽等产品,面向BC端;即烹食品为经过调味、裹粉、预炸等工序的半成品,面向BC端;即热食品为经过调味、腌制的菜品进一步炒制、蒸煮后的熟制品,再以速冻的方式保存,多在便利店、商超、新零售等渠道可见;即食食品是指开封后即可食用的预制调理食品,以面向C端零售为主。

预制菜产业起源于美国,成熟于日本,目前,我国的预制菜市场已经进入到快速发展期,相关市场政策正逐渐完善。由于疫情催生下的预制菜B、C市场需求高增增长,人均消费持续提升,加之冷链技术的完善,预计预制菜行业将维持高速增长,发展为巨大的赛道。

随着预制菜产业的火爆,不少企业竞相入局,国内多地出台加码扶持政策,助力中国预制菜产业加速发展。广东出台全国首个省级预制菜产业政策《加快推进广东预制菜产业高质量发展十条措施》,积极部署预制菜产业发展。河南、云南、福建、山东和北京等省市也陆续推出预制菜产业发展政策,发挥产业基础优势,建设预制菜创新平台,建设预制菜产业园,壮大预制菜产业集群,发挥产业链企业作用,培育示范企业等等一系列措施,支持当地预制菜产业发展。

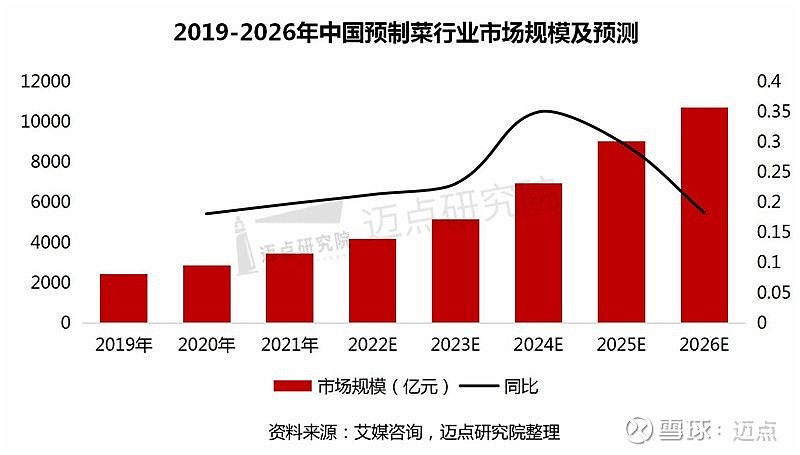

2022年,疫情的影响促使居家消费频次不断增加,加上冷链技术的不断完善,预制菜行业迅速扩容,在政策的推动下迎来风口。据公开数据显示,2021年我国预制菜市场规模达3459亿元,同比增长19.77%;2022年预制菜市场规模将达到4196亿元,预计2026年市场规模突破10720亿元。未来6-7年我国预制菜市场或将超万亿元规模。由于消费群体庞大,加之政策风向的指引,未来预制菜市场将发展为巨大的赛道。

二、产业上下游分析

预制菜产业链上下游关联密切。预制菜上游是原材料资源企业,包括农产品、初加工、包装等其他工业;产业链中游是预制菜生产企业,负责预制菜的加工生产,对原材料进行加工成产品,串联上下游;产业链下游是物流运输和销售企业,包括冷链运输、冷储运输企业和触达B/C端的直销商和经销商等。

1、产业链上游:预制菜原材料提供商

预制菜产业链上游主要以基础农产品为主,包括蔬菜种植业、水产养殖业、畜禽养殖业、调味生产行业等,整体分布较为分散。农业企业依托原材料优势和渠道积累,具备先天优势,常布局预制菜业务,如圣农、正大、新希望等。通过与农户合作、自建农场、参控股农业子公司等形式,保证原材料品质和供应。不过,初级农产品原料价格受供需影响,价格波动较大,主材、辅材及调味品等直接原材料投入占预制菜产品总成本比重较大。因而其价格波动对预制菜成本影响较大,最终影响到预制菜行业的盈利水平。如行业龙头味知香,预制菜直接原材料成本占总成本比例近91%。此外,有实力的中游厂商也会介入上游环节。因此,预制菜行业的快速发展正快速推动上游种植/养殖产业化、标准化和集约化并反哺下游生产厂商。

2、中游:预制菜生产商

预制菜产业链的中游生产环节多样,主要涉及专业预制菜厂商(含速冻食品商)、餐饮企业自建央厨、上游农业企业、部分零售型企业等。

企查查数据显示,截至2022年12月29日,我国现存预制菜相关企业7.59万家。近10年来,我国预制菜相关企业注册量整体呈上升趋势,其中,2018年注册量超过1万家,2019年新增1.28万家,2020年新增1.29万家,2021年新增4212家,2022年新增3470家。不难看出,2020年预制菜相关企业增长势头最猛,2021年和2022年增速下滑。近年来,由于疫情的影响和冷链技术的逐步完善,预制菜行业在餐饮变革和居家消费的推动下迎来行业风口,行业入局者增多,竞争进一步加剧。

3、下游:预制菜销售渠道

预制菜行业的发展,离不开稳定高效的供应链支撑。由于预制菜多是冷冻冷藏商品,必须保证特定温度的运输环境,对运输存储要求较高。坚实的冷链物流和冷储存技术保障才能保持预制菜品的新鲜度。

预制菜产业的下游主要是以B端为主、C端为辅的消费结构。下游终端以餐饮和零售市场为主。B端方面,大型商超及餐饮酒店承担渠道重要角色,餐饮酒店是预制菜消费的主赛道;C端方面,大型商超、便利店、生鲜超市、外卖等直接触达消费者,是预制菜销售的重要渠道。另外,新零售和电商直播平台正在刺激C端消费新活力。新零售(生鲜电商、社区团购、新型火锅超市)和直播平台正逐渐成为预制菜新的销售渠道,多因驱动B/C端需求持续高涨。

总体而言,上游玩家具有成本、渠道优势,但产品研发能力、品牌力相对薄弱;中游生产环节玩家多样,产品、品牌、盈利能力差异性较大;下游玩家品牌力和运营能力强。

三、主要企业类型

根据市场切入点不同,预制菜行业企业可以分为上游农牧水产企业(原料型)、专业预制菜企业(产品型)、传统速冻食品企业(冻品型)、零售企业(渠道型)、餐饮企业(餐饮型)几大类。

上游农牧水产

国联水产

水产类·精深加工类初加工类、全球海产精选。对虾小龙虾鱼类为主

大湖股份

1水产类冰鲜冻鲜熟食产品,2、盖预制菜冻品、预制菜冻转鲜、冰鲜净菜,传统速冻、零食、复台调味料等福成股份肉禽类水产类(牛肉类为主)

新希望肉类

(小酥肉、火腿肠培根牛肉片肉丸)

专业预制菜企

味知香

内禽类水产类及其他类

盖世食品

海洋食品和食用菌食品等预制凉菜

叮叮懒人菜

肉禽类水产类及其他类

味珍小梅园

炸热烤蒸煎五系列产品矩阵

麦子妈

原切牛排系列,美食优选系列

传统速冻食品

安井食品

火锅料制品、米面制品、菜肴制品

干味央厨

饮速冻面米制品,油炸类、烘焙类、蒸煮类菜类及其他

思念食品

速冻和冷藏面米制品、速冻和冷藏调制食品等

三全食品

速冻和冷藏面米制品、速冻和冷藏调制食品等

餐饮企业

西贝

肉类主食菜类

海底捞

中餐预制菜

广州酒家

盘菜速冻菜式

眉州东坡

肉类

岭南控股

糕点、盆菜年味预制菜

华天酒店

年夜饭预制菜产品

金陵酒店

推出“金陵&盒马”,联名推出零售面点、预制菜等产品

零售企业

叮咚买菜

肉类水产

盒马净菜

调味肉、加T肉半成品、预制菜五大类别

锅圈

火锅烧烤食材为主:火锅烧烤、方便自加热中餐预制菜调味品

沃尔玛

肉类水产净菜加工肉等

文章为个人投资分享,不构成投资建议。投资有风险,请小心谨慎!