最近,在《纽约时报》的年度DealBook峰会上,黄仁勋表示,如果把通用人工智能(AGI)定义为能以「相当有竞争力」的方式完成人类智能测试的计算机,那么在未来五年内,我们将看到AGI。

2023年爆火的人工智能带动,加速了芯片板块上涨,芯片涨幅已远超A股主要市场指数。其中,“寒武纪”年内上涨近300%,“佰维存储”年内涨超400%。人工智能AI芯片龙头股表现如何?

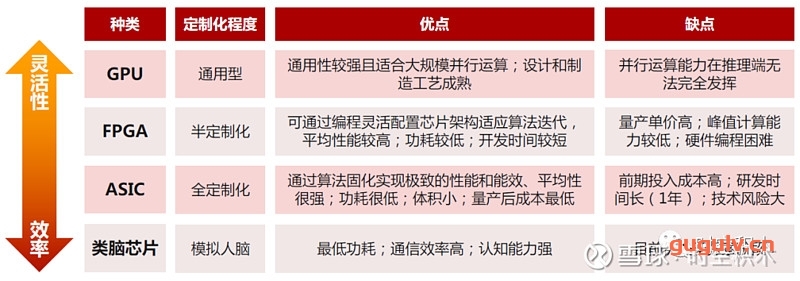

人工智能芯片主要分为CPU、GPU、FPGA和ASIC四类,CPU是AI计算的基础,GPU、FPGA、ASIC作为加速芯片协助CPU进行大规模计算。

本文将从“人工智能AI芯片龙头股”、“人工智能AI芯片概念龙头股(附概念股)”三个部分讲解。希望对你有帮助。

人工智能AI芯片龙头股

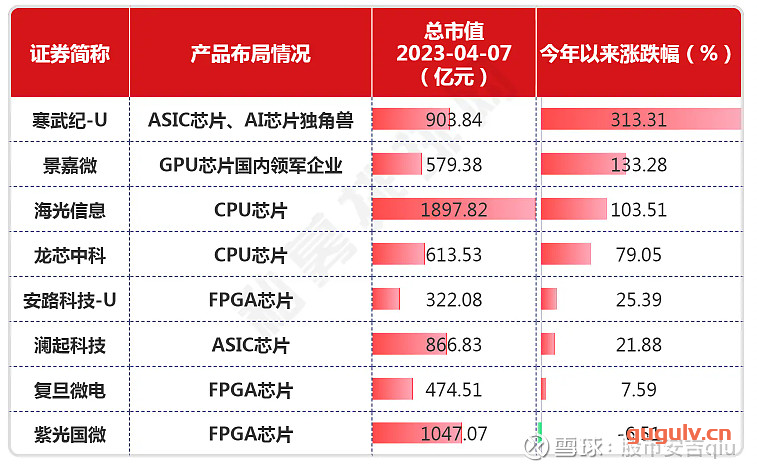

剔除掉不足百亿市值的股票,全市场共有8只AI人工智能芯片龙头股,分别是:寒武纪-U 景嘉微、海光信息、龙芯中科、安路科技-U、澜起科技、复旦微电、紫光国微。

人工智能AI芯片概念龙头股

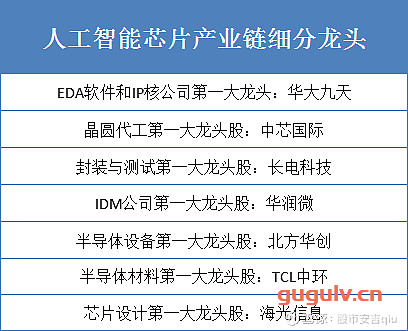

截至2023年最新数据,所属人工智能AI芯片概念股中,细分至七大产业模块,百亿市值概念股有近80只,下图为第一大龙头股。

1.上游产业链

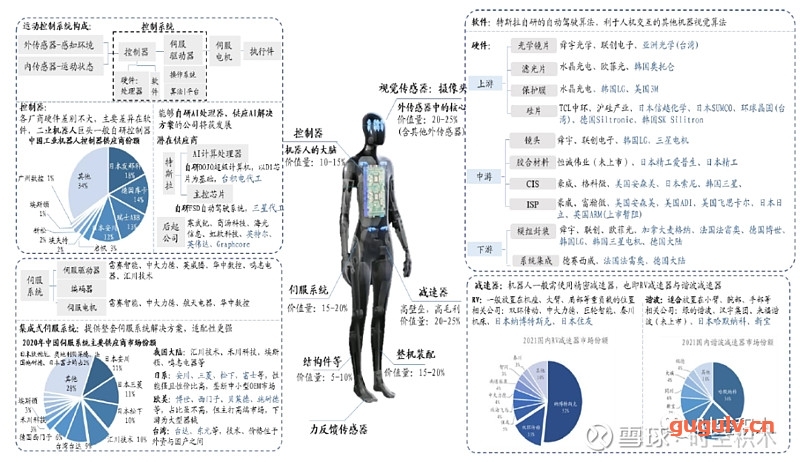

上游产业链主要包括减速器、伺服系统、控制器、机器视觉、芯片、传感器等。

根据OFweek数据,核心零部件占比工业机器人成本约70%,其中减速器、伺服电机、控制器占比分别约为35%/20%/15%。

1.1减速器:

一般情况下,工业机器人的每个关节都会配备一个减速器,以达到精准控制的目的。工业机器人中减速器主要是RV减速器和谐波减速器。RV减速器多用于工业机器人的基座、大臂等部位;而谐波减速器多用于工业机器人的小臂、腕部或手部。

据前瞻产业研究院数据,机器人用RV减速器需求量从2014年的18万台增长至2020年的47.5万台。按照RV减速器均价6000元测算,2020年RV减速器市场规模约29亿元。

如今RV减速器的市场份额:纳博特斯克(53%)、双环传动(14%)、住友(5%)、飞鸟(4%)、中大力德(4%)、南通镇康(3%)、智同(3%)、秦川(2%)、其他(12%)。

根据华经产业研究院数据,我国谐波减速器市场规模2020年约15.7亿元,预计到2025年谐波减速器市场规模有望达47亿元。其中机器人用谐波减速器市场规模约30亿元,2021-2025年CAGR约25%。

如今谐波减速器的市场份额:哈默纳科(36%)、绿的谐波(25%)、来福(8%)、新宝(7%)、同川(6%)、大族(5%)、福德(4%)、其他(10%)。

主要减速器企业的产能如下图所示:

昊志机电:自主研发的产品包括谐波减速器、RV减速器(正在研发中)、机器人关节模组以及末端执行机构。2020年通过收购瑞士瑞诺集团,拓展了运动控制器、伺服电机和伺服驱动。瑞诺集团始建于1941年,自1959年以来一直专注于工业自动化及机械制造业,是享誉欧洲的工业自动化驱动及控制系统设备供应商。

公司是稀缺的可以提供整个机器人关节模组和末端执行机构的企业。包括控制器(瑞士瑞诺集团以及国内控制器)、谐波减速器、DD电机、驱动器、编码器、六维力矩传感器(机电一体化最难环节,公司已成功自主研发,体现出公司强劲的市场竞争力)。

丰立智能:公司主要产品包括钢齿轮、精密减速器及零部件、精密机械件等。

爱仕达:控股子公司钱江机器人掌握了机器人控制器、减速机、离线编程、机器视觉等核心技术,目前公司生产的rv减速机以自用为主,且产量较少。

巨轮智能:公司减速器具有精度高,噪音低,运行平稳、整机结构紧凑,强度高,工作可靠,使用寿命长等特点,可以替代进口产品。目前公司RV减速器已进入产业化阶段

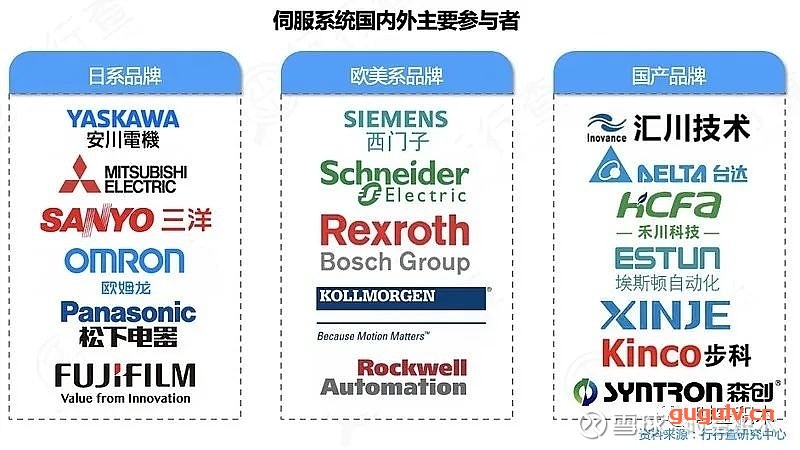

1.2伺服系统:

伺服系统是用来精确地跟随或复现某个过程的反馈控制系统。一个典型的伺服系统包含有伺服驱动器和伺服电机,以及伺服反馈装置(编码器)目前编码器通常嵌入于伺服电机。

据工控网统计,2021年我国伺服电机市场规模为169亿元,2015-2021年复合增速11%。从下游应用领域看,据MIR DATABANK数据,2019年机器人市场占比伺服电机下游约8.7%。

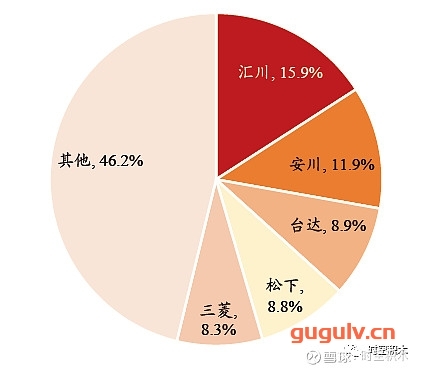

2022年通用伺服系统的市场份额:汇川技术通用伺服系统在中国市场份额约 21.5%,位居第一名,排名第二、三、四位的厂商及市占率分别:西门子,10.4%;松下,7.8%;安川,7.6%。

下图是2021年的通用伺服系统的市场份额:

汇川技术市占率显著提升!

成本构成-驱动器:电机:编码器:其他=4:3.5:1.5:1,其中编码器技术含量最高,国产化率最低。

1.2.1伺服电机系统:

伺服电机系统:汇川技术(16%)、禾川科技(3%)、埃斯顿(2.5%)、鸣志电器、步科股份、雷赛智能、正弦电气;

步进电机系统:步进系统比伺服系统精度低一些、低端一些。雷赛智能占据国内市场的37.92%,市占率第1。步科股份、鸣志电器的步进系统产品也有一定是市场份额。

汇川技术:伺服电机龙头企业,市占率第一。

禾川科技:招股说明书显示现有产能142万台,产能利用率92%以上,2022年底就可以新增产能148万台

鸣志电器:公司提供控制电机、伺服系统、电机编码器领域成熟产品系列。公司的步进电机、空心杯电机、伺服电机在国内外得到广泛使用其混合式步进电机产品地位尤高 占据全球市场10以上份额。上述电机或集成的伺服系统均可能在人形机器人上搭载。

步科股份:面向协作机器人、人形机器人领域,公司推出了第三代无框力矩电机产品。公司机器人行业整体订单正常,公司不断加强在机器人行业不同领域的布局,在移动机器人、协作机器人、泛服务机器人、人形机器人、工业机器人等领域推出了多系列的产品,包括低压伺服驱动产品、集成一体化模组、无框力矩电机、伺服轮毂、手持人机界面、运动控制器等。

雷赛智能:雷赛智能的高端交流伺服系统已经在光伏、锂电、3C等大客户取得良好的应用和国产替代,预期将在中国伺服系统市场中,占据越来越重要的突出位置

微光股份:公司开发了包括机器人关节用伺服电机系列产品,已开始批量生产

科力尔:公司的产品包括伺服系统、步进电机、直流无刷电机和精密泵等,广泛应用于机器人与工业自动化、锂电池设备、光伏设备和新能源汽车等多个领域

1.2.2伺服驱动器:汇川技术、禾川科技、中大力德;

1.2.3编码器:

奥普光电:子公司禹衡光学(长春光机所),行业内唯一的国家编码器工程中试基地

汇川技术:子公司长春汇通,可生产23bit绝对值编码器

1.3控制器:

控制器负责处理用户指令并驱动伺服电机完成相应动作,其性能直接关系到机器人运行的稳定性、可靠性和精准性。

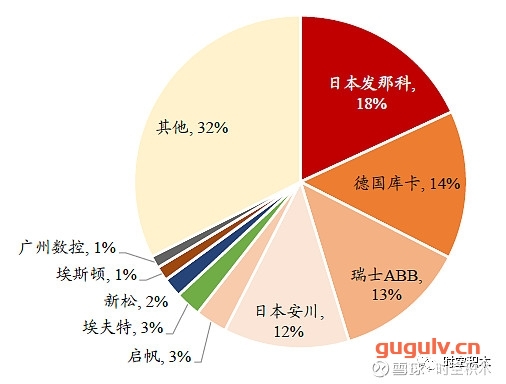

从竞争格局看,国外厂商占据主导地位。根据头豹研究院数据,2021年发那科、库卡、ABB和安川占据国内机器人控制器约58%的市场份额,国内厂商竞争力较弱,市占率不足20%。

国内厂商:英威腾、雷赛智能、卡诺普、固高科技、研华科技

机器人:机器人就是新松机器人,市占率2%。其SIASUN-GRC机器人控制器是自主开发、具有自主版权的工业控制器,结合交流伺服驱动、绝对码盘检查等多项技术,形成先进的机器人控制系统,整套系统达到国际先进水平,是国内第一个可商品化的机器人控制器,具有小批量生产能力。

广州数控:市占率1%。掌握了机器人控制器、伺服驱动、伺服电机的完全自主产权,代表产品GSK-RC。

新时达:国产机器人品牌中自主化率最高的企业之一,机器人本体、控制器、软件系统、驱动系统均自主研发。

华中数控:在控制器、伺服驱动器和电机这三大核心部件均有较大技术优势,CCR系列是公司自主研发的机器人控制系统。

英威腾:为机器人领域提供多轴控制器、高性能伺服驱动器和伺服电机等整体解决方案

下图是控制器国内市场市占率:

虽然国外厂商占据绝对大的份额,但是国产替代进行时,这些相对落后的国内厂商必会翻倍的占据国外厂商的领地,而国内厂商的龙头企业最为受益:启帆(3%)、新松机器人(2%)、埃斯顿(1%)、广州数控(1%)

1.4机器视觉:

机器视觉为机器人植入眼睛和大脑,具有感知和分析的能力。

人形机器人的视觉传感器包括ToF深度相机、激光雷达、多目视觉等。

根据中国机器视觉产业联盟(CMVU)调查统计,现在已进入中国的国际机器视觉品牌已近 200 多家(如康耐视、达尔萨、堡盟等为代表的核心部件制造商,以基恩士、欧姆龙、松下、邦纳、NI 等为代表的则同时涉足机器视觉核心部件和系统集成)。

中国自有的机器视觉品牌也已有 100 多家(如海康、华睿、盟拓光电、神州视觉、深圳灿锐、上海方诚、上海波创电气等),机器视觉各类产品代理商超过 300 家(如深圳鸿富视觉、微视新纪元、三宝兴业、凌云光、阳光视觉等)。

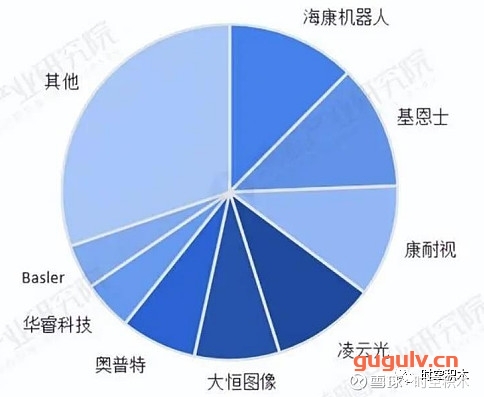

2021年国内机器视觉市占率

机器视觉核心环节主要包括光源、工业镜头、工业相机、图像采集卡、软件及算法。

国内工业镜头厂商包括:联合光电、凤凰光学、宇瞳光学、中润光学、联创电子等

国内工业相机厂商包括:奥普特、海康机器人(海康威视子公司)、华睿科技(大华股份子公司)、大恒科技等

国内软件和算法环节厂商包括:凌云光、深科达、商汤科技、虹软科技、云从科技等

虹软科技:一站式视觉人工智能解决方案提供商,产品包括智能暗光增强解决方案、智能多摄视觉解决方案、智能驾驶视觉解决方案等。

云从科技:提供人机协同操作系统和人工智能解决方案,公司自主研发的跨镜追踪、3D结构光人脸识别、对抗性神经网络技术等技术处于领先水平。

国内机器视觉设备厂商包括:天准科技、凌云光、矩子科技、精测电子、赛腾股份、奥比中光、劲拓股份、泰禾智能、佰奥智能等

凌云光:2020年度中国机器视觉行业销售额排名中,凌云光排名第一。是中国机器视觉领域龙头厂商,技术产品及市场份额领先。公司客户资源及股东背景雄厚,进入苹果、华为、小米等公司产业链,与鸿海精密、京东方、福莱特、宁德时代等高端制造企业开展长期合作。

公司当前工业机器视觉领域处于国内绝对龙头地位,应用于包含富士康、苹果企业的众多企业生产线。

奥普特:公司将机器视觉核心软硬件基本覆盖且已布局3D视觉传感技术、深度学习技术。奥普特在机器视觉软硬件领域布局完整、技术储备深厚则当人形机器人厂商为提升对象识别能力而寻求机器视觉方案时公司有望进入产业链。

奥比中光:3D视觉传感器龙头。是市场上为数不多能够提供核心自主知识产权3D视觉感知产品的企业,也是全球少数几家全面布局六大3D视觉感知技术的公司。

天准科技:主要产品为工业视觉装备,包括精密测量仪器、智能检测装备、智能制造系统、无人物流车等,产品功能涵盖尺寸与缺陷检测、自动化 生产装配、智能仓储物流等工业领域多个环节。

大恒科技:机器视觉领域的领军型企业,采用的图像和视觉核心技术均为自主研发,包含光学照明、机械设计、视觉算法、系统架构和电气控制等

百奥智能:公司为高新技术企业,专注于智能制造相关的机器视觉对位及检测、高速输送及精确定位、智能供料、智能控制与信息化等技术的研发,拥有多项发明专利。

矩子科技:主营业务为智能设备及组件的研发、生产和销售,主要产品包括机器视觉设备、控制线缆组件、控制单元及设备。公司在图像处理算法、光电成像系统等软、硬件方面具有较强优势。

机器设备的上市企业,是苹果、华为、小米、OPPO、VIVO 等知名企业或其代工厂商的重要机器视觉设备供应商。

远大智能:公司全资子公司沈阳远大智能高科机器人有限公司高精度力控和视觉引导系统主要应用在工业机器人领域,聚焦着眼点在制造业机器人替代人工方面。已经为客户提供了机器人自动化设备。

荣旗科技:公司推出的机器视觉和功能检测“双位一体”的产品,突破了机器视觉检测和功能检测难以集成于一台设备中的技术难点。公司已经过多年发展,在机器视觉装备制造等方面已积累了一系列自主研发的核心技术与产品系列

泰禾智能:公司是一家基于AI视觉识别的成套智能化装备和服务提供商,主要产品为智能检测分选装备、工业机器人及自动化成套装备和智能包装装备。公司的机器视觉技术已应用于智能分选、智能装车等领域。

1.5芯片:

机器人在定位导航、视觉识别、处理传输、规划执行等环节都需要用到不同类型的芯片。

人形机器人的控制芯片类似自动驾驶芯片。与智能驾驶相关的芯片主要分为自动驾驶芯片(边缘端)和智能座舱芯片两大类,另外衍生的相关芯片种类还有计算集群芯片(云端)。

目前自动驾驶芯片市场份额主要由海外玩家占据,包括英伟达、英特尔 Mobileye、高通等。国内芯片如寒武纪、地平线,智能机器人芯片全志科技、瑞芯微等公司发展迅速,自动驾驶领域的 AI 芯片公司有望迎风见长。

芯片是人工智能发展的核心技术,包括CPU、GPU、ASIC等。

存储芯片:佰维存储、北京君正、澜起科技、德明利、兆易创新、东芯股份、江波龙、聚辰股份、深科技、朗科科技

光刻胶(芯片加工的一个材料):容大感光、上海新阳、南大光电、晶瑞电材、彤程新材;

国产AI算力芯片:寒武纪、海光信息、龙芯中科、景嘉微;

边缘计算芯片:国芯科技、瑞芯微、全志科技、晶晨股份、恒久科技、乐鑫科技。国芯科技、翱捷科技、罗普特

EDA(芯片设计工具):华大九天

GPU(三维显示芯片):海光信息、景嘉微;

CPU(处理器):龙芯中科;

Chiplet(一种提升算力的芯片):芯原股份、通富微电、晶方科技、甬矽电子、联动科技、气派科技、耐科装备、光力科技、易天股份

1.6空心杯电机:

人形机器人手指关节自由度提升。

考虑到人形机器人的仿真性,其手指关节处需要配备体积小且能输出较大力的电机,空心杯电机具备较强契合度。

空心杯电机作为电机的新的发展方向,国外厂商也纷纷加强产品布局,如Maxon(瑞士)、Faulhaber(德国)等著名微电机厂商都已经大量申请空心杯电机相关的专利技术。

目前,国内不断加速国产替代,该环节主要参与厂商包括江苏雷利、鸣志电器、卧龙电气和大洋电机等

江苏雷利:无刷空心杯电机处于样品测试阶段

鸣志电器:空心杯电机目前用于重症呼吸机场景

鼎智科技:江苏雷利控股子公司,电机主要用于医疗领域

拓邦股份:有直流无刷及空心杯电机产能

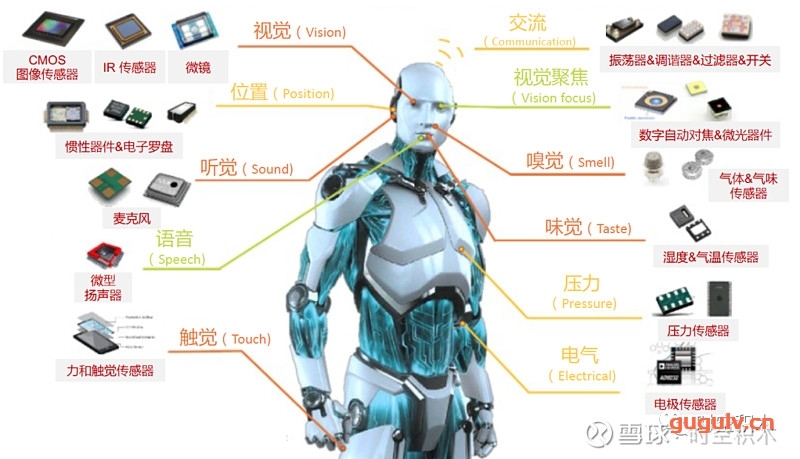

1.7传感器:

机器人对环境的感知大多通过激光雷达、摄像头、毫米波雷达、超声波传感器、GPS 这五类传感器及其之间的组合来实现自主移动功能,与自动驾驶场景存在类似之处。

激光雷达见文章《激光雷达产业链(全网最全独家)》

摄像头见文章《车载摄像头产业链(干货)——新基建》

内部传感器是用于机器人感知自身的运动状态,获取位置、轨迹和速度等参数运动 包括位置传感器、速度传感器、加速度传感器、力传感器、压力传感器、力矩传感器、姿态传感器等。

外部传感器主要是感知机器人自身所处环境以及自身和环境之家的相互信息,包括是 视觉、听觉、力觉等包括激光雷达、嗅觉传感器、视觉传感器、语音合成、语音识别、可见光和红外线传感器等。

耐威科技:MEMS绝对龙头,收购全球排名第三的MEMS传感器企业Silex。

苏州固锝:MEMS老牌苏州工厂,各类新型物联网传感器都有涉及,MEMS制造与封装能力齐备,TMPS与加速传感器落地应用。

晶方科技:主打CMOS传感器,CIS封装,MEMS传感器也有涉及,封装产能已经满载,可惜是大基金一期可能减持标的,可能会有所影响。

柯力传感:应变式传感器国内市占率第一,多种新型传感器研发项目,主攻物联网与边缘计算。

万通智控:TMPS龙头股之一,汽车电子

通达电气:联营企业有TMPS产能,汽车电子

歌尔声学:多种物联网与消费电子传感器龙头厂家,MEMS龙头之一,提供airpods两颗MEMS传感器 更多行业个股分享选股方法 ybd巍28兴28 就能找到本人

苏澳传感:油位传感器龙头,旗下有TMPS落地产能,也有其他汽车电子相关传感器

森巴传感:光电传感器厂商,旗下还有各种温度,湿度等物联网传感器.

万讯自控:拥有TMPS,MEMS,压力传感器应用落地。

亚太股份:汽车电子传感器落地应用。

汉威科技:气体传感器厂商,少量MEMS传感器应用

必创科技:MEMS及TMPS等汽车电子传感器落地应用

嘉兴丝绸:投资企业有MEMS产能。

久之洋,光电激光传感器

睿创微纳,MEMS传感技术新龙,多种新型传感技术研发

聚光科技,气体传感器

面部玻璃:康宁玻璃、蓝思科技

结构件:东山精密、拓普集团、安洁科技、旭升股份

功率器件:见文章《碳化硅产业链深度解析(全网最全独家)》

2.中游产业链

中游是机器人本体,即机座和执行机构,包括手臂、腕部等,按照结构形式,本体可以划分为直角坐标、球坐标、圆柱坐标、关节坐标等类型。

工业机器人本体生产商主要负责组装和集成工业机器人本体。目前内资品牌机器人销售占比不断上升。

在各种类型工业机器人中,多关节型与SCARA型用量最大,应用领域最为广泛。

从市场结构看,多关节机器人和SCARA机器人占工业机器人销量的主要份额,其中多关节机器人的销量占比为59.64%,SCARA机器人的销量占比为21.48%

根据机经网数据,

2021

年

中国机器人本体市场的内资占比33.7%。

目前内资工业机器人本体生厂商主要集中于中低端市场,高端应用市场仍被发那科、库卡、ABB、安川四家外资企业占据。高端市场被“四大家族”垄断,国产品牌埃斯顿向龙头靠拢。

根据MIR Databank 统计的中国工业机器人出货量数据,2021年“四大家族”合计共占据市场份额的 41.5%,分别为发那 科(13%)、ABB(12.3%)、安川(8.8%)、库卡(7.4%)。

国产龙头埃斯顿市场份额为 2.4%,排名第十一位,汇川与新时达等内资品牌也排名靠前。

国内本体销量第一梯队的企业包括埃夫特、埃斯顿、众为兴、广州启帆、新时达、新松机器人、李群自动化、欢颜等。

工业机器人本体制造(标的:凯尔达、新时达、埃斯顿、汇川技术、柏楚电子、华中数控、拓斯达等);

埃斯顿:2023年6月埃斯顿机器人智能产业园二期工程将竣工,竣工投产后,工业机器人产能将提升至50000台套/年产能立马翻倍!未来,埃斯顿也将根据产能释放情况,择机启动2025年后年产10万台产能的规划布局

新时达:新时达的工业机器人,控制器与伺服系统中的伺服驱动器,100%由新时达自供。

在多关节机器人产品系列上,新时达不负重托,大负载SR70/2180、SR175/2700、SR175/3200、SR220/2700、SR270/2650等多款机器人能满足大包装上料、电芯落盘、电芯预堆叠/小单元成组、侧缝焊接、模组入箱等工艺段等重载搬运的需求。升级机型也会在2023年陆续推出

凯尔达:公司焊接机器人

拓斯达:公司目前在机器人相关领域的研发方向为工业机器人本体以及控制器、伺服驱动等上游核心零部件,暂未展开人形机器人研发布局

爱仕达:子公司浙江钱江机器人是浙江省最大的工业机器人本体企业,工业机器人整机产品包括Delta、六轴多关节机器人等

亿嘉和:已完成在特种机器人行业的平台化布局,建立起智能操作机器人的底层技术护城河,智能操作机器人技术延展性很好,可扩展至市场空间更大、高壁垒的服务机器人领域(人形机器人主要应用场景)。发布“机器人+AI”战略布局,推出智能清洁机器人及云管理平台“山海”。

柏楚电子:公司已研制出焊缝跟踪传感器软硬件原型、机器人离线编程软件demo、基础的机器人控制系统,并与客户形成小规模意向订单

汇川技术:公司前三季度也有12000台机器人出货

轻量化:

铝合金、(碳纤维增强塑料)CFRP、钛合金等材料也被广泛应用于轻量化机械臂。

材料端:国外免热处理铝合金材料厂商主要有美国铝业、德国莱茵菲尔德和特斯拉,国内厂商中立中集团、上海交大、广东鸿图、湖北新金洋已研制成功。除此之外,传统的铝业公司也有望开展机器人用铝合金布局,逐步切入该赛道。

设备与零部件端:中游压铸厂商纷纷布局,文灿、鸿图、拓普、爱科迪等较为领先。

3.下游产业链

下游是系统集成商,以自动化设备生产商(即系统集成商)为主,涵盖焊接、机械加工、装配、搬运、分拣、喷涂等生产领域。

汽车领域的系统集成厂商:主要有克来机电、新时达、哈工智能、科大智能等。

3C电子领域的系统集成商:主要有安徽巨一自动化、智云股份、亚威股份、赛腾股份、深圳日东电子等;新能源领域主要玩家包括诺力股份和东方精工等

工业机器人系统集成商处于产业链的下游应用端,根据不同的场景与用途,负责对工业机器人本体进行针对性的系统集成和软件二次开发,使其拥有特定的工作能力

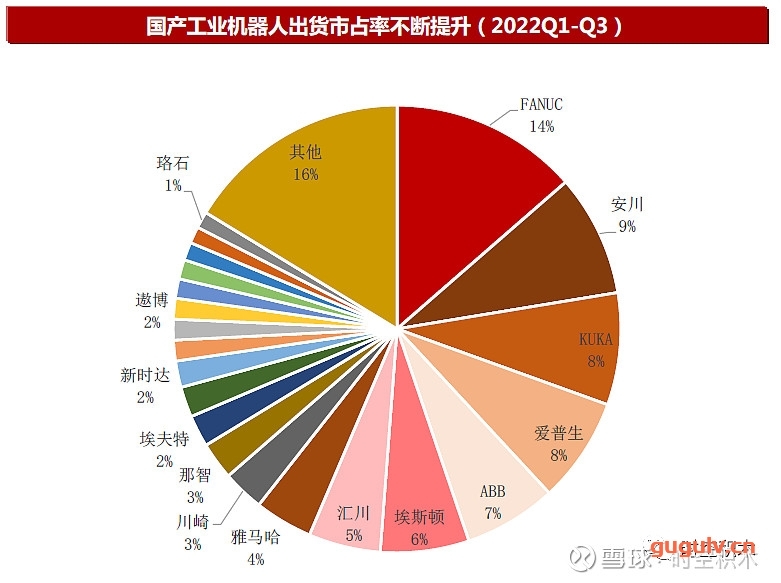

未来新科技的机会中机器人必有一席之地,近年来机器人的国产市占率大概在32%左右,下图是国产工业机器人的出货市占率

工业机器人:埃斯顿(6%)、汇川技术(5%)、埃夫特(2%)、新时达(2%)、遨博智能(2%)

服务机器人:亿嘉和、申昊科技、景业智能等

物流配送机器人: 昆船智能,音飞储存,德马科技,中科微至,永创智能,东杰智能,兰剑智能

埃斯顿:2023年6月埃斯顿机器人智能产业园二期工程将竣工,竣工投产后,工业机器人产能将提升至50000台套/年产能立马翻倍!未来,埃斯顿也将根据产能释放情况,择机启动2025年后年产10万台产能的规划布局

新时达:新时达的工业机器人,控制器与伺服系统中的伺服驱动器,100%由新时达自供。

在多关节机器人产品系列上,新时达不负重托,大负载SR70/2180、SR175/2700、SR175/3200、SR220/2700、SR270/2650等多款机器人能满足大包装上料、电芯落盘、电芯预堆叠/小单元成组、侧缝焊接、模组入箱等工艺段等重载搬运的需求。升级机型也会在2023年陆续推出

凯尔达:公司焊接机器人

拓斯达:公司目前在机器人相关领域的研发方向为工业机器人本体以及控制器、伺服驱动等上游核心零部件,暂未展开人形机器人研发布局

爱仕达:子公司浙江钱江机器人是浙江省最大的工业机器人本体企业,工业机器人整机产品包括Delta、六轴多关节机器人等

亿嘉和:已完成在特种机器人行业的平台化布局,建立起智能操作机器人的底层技术护城河,智能操作机器人技术延展性很好,可扩展至市场空间更大、高壁垒的服务机器人领域(人形机器人主要应用场景)。发布“机器人+AI”战略布局,推出智能清洁机器人及云管理平台“山海”。

柏楚电子:公司已研制出焊缝跟踪传感器软硬件原型、机器人离线编程软件demo、基础的机器人控制系统,并与客户形成小规模意向订单

汇川技术:公司前三季度也有12000台机器人出货

博实股份:中国医疗机器人

申昊科技:智能电力巡检和作业机器人

江苏北人:柔性焊接机器人领先企业。

瑞松科技:国内汽车焊接机器人龙头

亚威股份:公司产品包含线性和水平多关节机器人

神思电子:服务机器人公司的实体机器人+虚拟机器人,护幼检测机器人。

蓝英装备:工业机器人,有移动机器人、SCARA机器人等机器人产品

景业智能:公司主营业务是特种机器人及智能装备的研发、生产及销售。主要产品核工业系列机器人、核工业智能装备、智能生产线、智能单机设备、军用特种装备、技术服务

巨能股份:公司处于行业中游,自己并不生产机器人零部件,是把买来的机器人组装成机器人生产线,对机器人本体进行二次开发。

4.实现场景

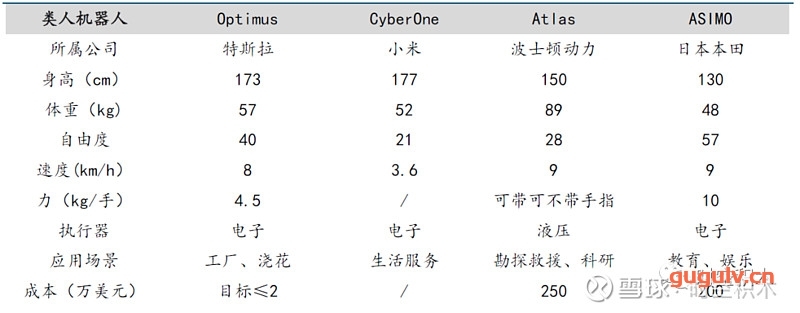

2022年 8 月 小米首款全尺寸人形仿生机器人 Cyb erOne 正式亮相。CyberOne 身高 177厘米,体重 52 公斤,其拥有聪明的大脑:能感知 45 种人类语义情绪,分辨 85 种环境语义;配置 MisSense 视觉空间系统,8 米内深度信息精度可达 1%。

2022年 10 月,特斯拉 2022AIDay 上发布人形机器人“擎天柱”( Optimus )原型机 其 主控芯片采用特斯拉自研 SOC 芯片,支持 Wifi、LTE 以及音频功能,具备硬件级别安全功能。AI 训练芯片将采用 DOJO 进行训练。并 展示了行走、挥手、摇摆等动作,同时分享了其在汽车工厂搬运、给植物浇水、移动金属零件的视频。马斯克表示人形机器人具备一定程度智能化,可以替代体力劳动,有望在 3 5 年后实现量产,量产后将达到数百万台,其价格可能低 至于 2 万美元。

特斯拉机器人产业链相关公司:

根据马斯克接受采访的公开说辞,“擎天柱”预计明年底开始交付,目标量是23年10万台、24年50万台、25年100万台

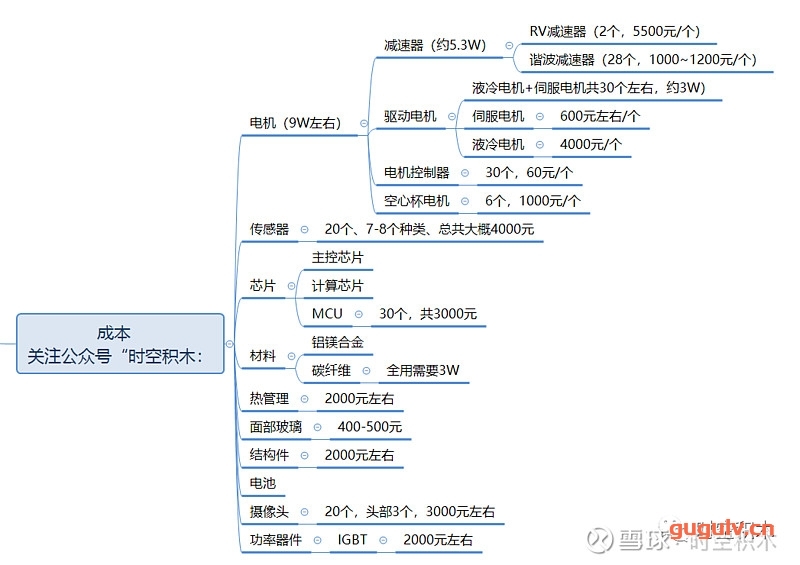

5.电机成本

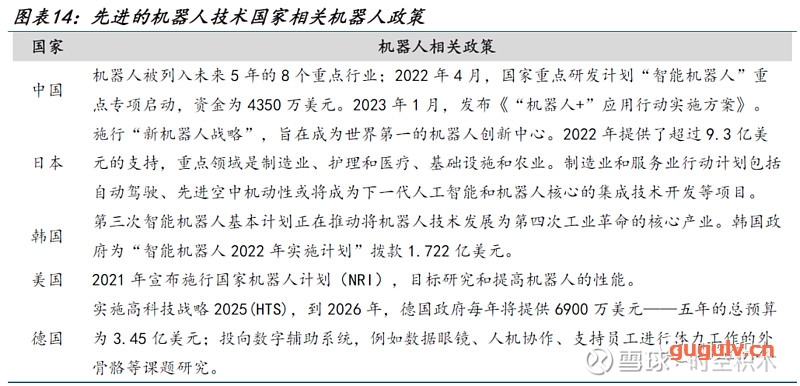

6.相关政策

工业和信息化部等十七部门:联合印发《“机器人+”应用行动实施方案》,要求到2025年,制造业机器人密度较2020年实现翻番,服务机器人、特种机器人行业应用深度和广度显著提升。

上海市:2023年3月14日,上海市经信委印发第一批《上海市智能机器人标杆企业与应用场景推荐目录》的通知,提出力争到2025 年,上海市将打造10家行业一流的机器人头部品牌、100 个标杆示范的机器人应用场景、1000亿元机器人关联产业规模

北京市:北京市经济和信息化局编制印发《北京市机器人产业创新发展行动方案(2023—2025年)》到2025年,北京市培育100种高技术高附加值先进产品、100种具有全国推广价值的示范场景、100家专精特新“小巨人”企业,建成5个国家级机器人产业公共服务平台。全市机器人核心产业收入达到300亿元以上,打造国内领先、具有国际先进水平的机器人产业集群。

7.专利

- 合作微信

- 商务合作联系微信

-

- 官方公众号

- 我的微信公众号扫一扫

-

评论